『子供もできたし、そろそろ自分の家が欲しいなぁ…』なんて思い始めている30代・40代の方も多いかもしれませんね。

ですが、家を買いたいからと言っていきなり現金一括で一戸建てやマンションを購入する方は、まずいませんよね。

ほとんどの方が、住宅を購入する際には『住宅ローン』と呼ばれる金融機関からの融資を受けて購入するはずです。

住宅や宅地を買う時に担保を銀行宅地等に差し出してその購入資金を借りるのが住宅ローンになります。

また、住宅ローンには公的住宅ローンと民間の住宅ローンがあります。

自分の生活に合った住宅ローンのタイプを選ぶことになります。

この記事では、特に住宅ローンの審査に関することを学び、家を購入する際にしっかりと住宅ローンの審査に落ちない準備をしておきましょう!

住宅ローンの審査の流れ

住宅ローンを借りるには、まずは審査に通る必要があります。

この審査に通るかどうかが一番気になるところではないでしょうか。

実際に何をチェックされるのか、落ちてしまったら住宅ローンを借りられなくなるのか気になりますよね。

住宅ローンの審査には2段階あり、『事前審査』と『本審査』があります。

まず『事前審査』は、住宅ローンは住宅購入をすると同時に並行して進めていきます。

住宅ローンは一般的に、売買契約が完了して、その住宅が本人の所有物にならないと住宅ローンを申し込むことができません。

ただ、現金を所有していない限り、その物件の金額で本人たちが購入できるのか確信はありませんよね。

もし、その物件を購入したはいいものの、住宅ローンを借りられない、となってしまうと困ってしまいます。

それを事前に確認するために行うのが『事前審査』です。

この事前審査を通過しない限りは本審査に進むことができません。

事前審査を通過したところで次に行うのが「本審査」です。

事前審査は申し込む銀行によりますが、だいたい3日~4日ほどで結果が出ます。

ただ、本審査に入ると事前審査よりも細かい審査に入るため、提出しなければいけない書類も多くなります。

こちらも銀行によりますが、だいたい1週間ほど時間を要します。

住宅ローンの審査だけでもある程度時間はかかりますので、住宅購入とともに余裕を持ったスケジュールを立てることが大切です。

一般的には、ローン会社の窓口に行って相談しますが、モデルルームにいる営業の担当と話して事前申し込みする事もできます。

その後、実際に申し込む前にあるのが事前審査です。

この事前審査で、利用者の返済能力を見てもらう事になります。

短期間の事前審査によって、返済能力がどのくらいあるかを見てもらう事になるからです。

これで事前に自分が住宅ローンを利用できるか分かるようになっているので、申し込み段階になってやはり無理だったという事はなくなります。

この申し込みの際には、住宅ローンに必要な書類をすべてそろえる必要があります。

その申し込み後に、金融機関や信用保証会社などで審査を行って、住宅ローンを利用できるようになっています。

この審査は、保証会社と金融機関が行うのでかなり厳しくなります。

本審査の審査期間は仮審査期間よりも長く、大体2週間くらいはかかります。

審査に通過した後に、晴れて融資を受ける事が可能になります。

ここまで行けば、後は実際に融資を受ける事ができるかという審査を待てば良い事になります。

本審査を通ってからは、早ければ数日で、遅くても1週間前後で融資を受ける事が可能になります。

なので、住宅ローンを実際に受けるには事前審査から大体1か月くらいの時間が必要になり、実際に借り入れが可能になるまでには多少時間が必要になります。

すぐに借り入れが可能になると思って利用すると、思った以上に時間がかかる事になるので注意してください。

どこで借り入れをするかでも変わってくるので金融機関選びも大事です。

住宅ローンの事前審査に落ちてしまう理由とは?

住宅ローンを借りるために欠かせないのが事前審査です。

この審査を通過しないことにはローンを借りられないため、目ぼしい物件を見つけたとしても契約することができません。

銀行は何を基準にして、事前審査の判断をしているのかが気になるところですよね。

審査するには判断するための項目がいくつかあり、その基準を満たしていれば通過します。

いったい銀行はどのようなところに着目して判断しているのかあらかじめ把握しておきましょう。

審査基準を知ることで、自分が住宅ローンを申し込む際の判断材料にもなりますよ。

住宅ローンの事前審査の審査基準について

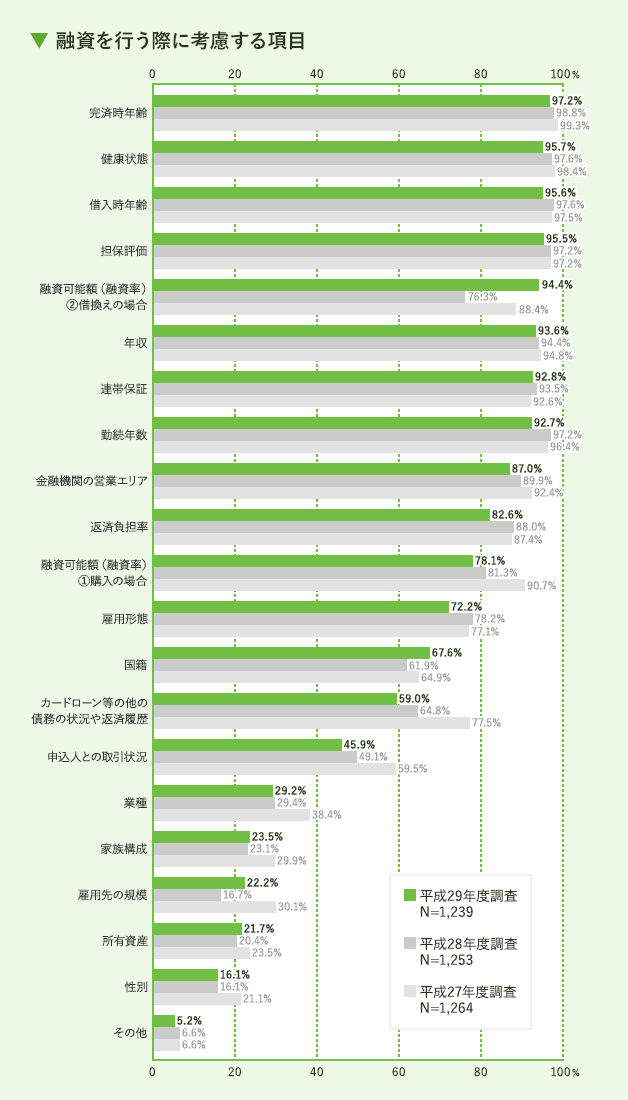

金融機関が住宅ローンで考慮している審査項目について、アンケートをとったデータがありますので、10位まで紹介します。

引用:国土交通省『平成29年度民間住宅ローンの実態に関する調査結果報告書』

つまり、各銀行の審査基準は

- 完済時の年齢

- 健康状態

- 担保評価

- 借入時年齢

- 勤続年数

- 年収

- 連帯保証

- 金融機関の営業エリア

- 融資可能額(融資率)

となります。

1位が完済時の年齢となっており、ほとんどの金融機関では80歳未満で完済できるかどうかが基準となっています。

借入時の年齢よりも完済時の年齢が、審査基準において大事だということが分かります。

次いで多かったのは、健康状態です。

住宅ローンを借りる際には、団体信用生命保険に加入することを必須としている金融機関がほとんどなので、加入できないことにはそもそもローンを借りられないということになります。

全体を通して見ると、3位の担保評価以外はその人個人についてに関することがほとんどです。

審査基準ごとの落ちる理由について

事前審査の時点でなぜ落ちてしまうのか、先ほどのデータを基に3つほど理由をピックアップして紹介します。

まず年齢ですが、先ほどのデータで1位と4位にもなっていたように年齢は審査基準として重要な項目です。

完済時の年齢が80歳未満で完済できるのかどうかも重要ですが、借入時の年齢が逆に若すぎても審査に通りづらくなってしまうという注意点があります。

次に、健康状態です。

団体信用生命保険への加入が必須でない住宅ローンもありますが、ほとんどが団体信用生命保険の加入は必須です。

病気のため加入できなかったり、また生活習慣病のリスクが高い人だとここでつまずいてしまう人もいます。

最後に担保価値ですが、これについても審査基準の上位に上がっていました。

住宅ローンを借りる際には、万が一支払えなくなった場合に自宅を担保にして支払います。

その自宅が返済に充てられる価値があるのかどうかも判断基準となります。

この担保価値が高いことで審査に有利になることもあります。

抵当権がすでに設定されてしまっていたり、違法建築物などは担保価値が低くなるので注意しましょう。

住宅ローンの事前審査に落ちないためにできることは?

事前審査には年齢や健康状態などの項目が重要になるということが分かりました。

ただ、審査基準が分かったところで、事前審査に落ちないようにするにはどうすればいいのでしょうか。

せっかく気に入った物件が見つかったのにローンが借りられなかったり、融資額を下げられてしまうのは避けたいところです。

事前審査に落ちないためのポイントはどういったところでしょうか。

事前審査に落ちないポイント①:頭金をできるだけ準備しておく

手元に頭金が多くあれば、希望額に年収が届かなかったり、年齢が厳しくてもまかなうことができます。

少しでも多くの頭金が用意できるよう貯金をしておきましょう。

事前審査に落ちないポイント②:ペアローンや親子リレーも検討する

年収が希望額まで届かない場合は、ペアローンを組んだり、年齢がネックであれば親子リレーローンも選択肢としてあります。

ただし、親子リレーローンは相続などの問題もしっかり話し合ってから組むべきです。

そのほかできることとして、返済額や返済期間を見直すことも検討しましょう。

住宅ローンの本審査に落ちる5つの理由とは?

先ほども述べた通り、住宅ローンには『事前審査』と『本審査』があり、それぞれどちらも通過しないと住宅ローンは借りることができません。

事前審査が通ったとしても、本審査で落ちてしまうことも普通にあります。

では、なぜ住宅ローンの本審査で落ちてしまうのでしょうか?

銀行がどんなところを見ているのか、とても気になりますよね。

住宅ローンの審査に落ちる代表的な理由としては

- 返済負担率を超えてしまっている

- その人自身の信用度が基準を満たしていない

- カードなどの支払遅延が多くある

- 健康状態が良好ではない

- 担保評価が低い

が挙げられます。

住宅ローンの本審査に落ちる理由①:返済負担率を超えてしまっている

自分自身の年収に対して借入れ額が上限を超えてしまっている場合は、当然厳しいです。

ただ、借入れ額が上限を超えていないのにもかかわらず、借りられないケースがあります。

それは車などのローンを借りているケースです。

返済負担は住宅ローンのみだけでなく車などのローンも含まれますので、注意しましょう。

もし可能であれば車のローンなどは現金で返してしまうか、一時的に親に工面してもらうなど対策をする必要があるでしょう。

住宅ローンの本審査に落ちる理由②:その人自身の信用度が基準を満たしていない

その人自身が住宅ローンを借りるための条件に満たしていない場合です。

転職したばかりだったり、雇用形態など、銀行にとって支払っていけるかどうか信用がないと貸してはくれません。

また、借り入れする時の年齢がネックになることもあります。

住宅ローンの本審査に落ちる理由③:カードなどの支払遅延が多くある

ほかの債務においての返済情報も審査に左右してきます。

遅延情報などが残っていると信用度は下がってしまうため、住宅ローンを借りることは難しくなります。

住宅ローンの本審査に落ちる理由④:健康状態が良好ではない

住宅ローンを借りる上で、健康状態も大切になってきます。

ほとんどの金融機関では団体信用生命保険に加入することが条件となっています。

この団体信用生命保険に加入できない人は、住宅ローンを借りるのが厳しくなります。

住宅ローンの本審査に落ちる理由⑤:担保評価が低い

最後の理由が担保評価です。

もし、住宅ローンの支払いが出来なくなってしまった場合には、設定していた抵当権によって担保を住宅の支払いにあてることになります。

そのため、担保評価の高さも非常に大切になります。

住宅ローンの本審査に落ちないためにできることは?

せっかく事前審査に通過したのにもかかわらず、本審査で落とされてしまった、というケースもあります。

最後に落胆しないように、事前に出来る限りのことはしておきましょう。

住宅ローンの本審査に落ちないポイント①:クレジットカードなどの整理をする

クレジットカードなど遅延していたりすると、審査の基準に大きく響きます。

案外、自分が延滞していたことを忘れがちになるので、事前に確認しておきましょう。

不要なクレジットカードがあれば、この機会に解約してしまうのも手です。

住宅ローンの本審査に落ちないポイント②:頭金を用意する

自己資金があれば担保価値を高く評価されなかったり、希望額まで届かなくてもその分を補えます。

そのほか、借入額なども見直すこともできます。

住宅ローンの事前審査・本審査に必要な書類について

住宅ローンの事前審査に必要な書類は、会社員なのか自営業者なのかなどによって、大きく異なってきます。

- 印鑑(認印でも可)

- 本人確認書類(運転免許証・パスポート・健康被保険者証のいずれか一つ)

- 年収確認資料

会社員などの給与所得者:直近の源泉徴収票・公的所得証明書類(課税証明書など)

個人事業主:確定申告書及び付表(直近3年分) - 物件情報が分かるチラシ(物件販売チラシ・見積書や間取り図・土地の公図)

また、本審査では事前審査よりも多くの種類の書類が必要となります。

- 実印

- 住民票

- 印鑑証明書

- 課税証明書(住民税決定通知書)

- 源泉徴収票など収入を確認できる書類

- 身分証明書(運転免許証もしくは健康保険被保険者証)

- 売買契約書(不動産売買契約書や重要事項証明書など)

不動産会社や住宅会社に依頼する場合は必要書類をアナウンスしてくれて、物件情報については全部用意してくれます。

自分自身で手続きを行う場合は、必要書類に漏れのないように注意しましょう。

住宅ローンの審査に関するQ&A

フラット35には事前審査がない?

フラット35の場合は事前審査という概念はありません。

フラット35は金融機関が審査するのではなく、住宅金融支援機構です。

任意で事前審査をすることもできますが、あまりあてにならないことが多いみたいです。

外国人でも住宅ローンは組める?

今までは永住権を持っていないと借りられないところが多くありましたが、近年では国籍を問わない銀行も増えてきています。

審査に通りやすい金融機関はある?

その人が何を理由に審査に引っかかってしまうかは異なりますが、大手銀行や地方銀行などさまざまあり、『こっちでは通らなかったけど、ここでは通る』などはあります。

複数の金融機関に審査を受けるのがいいでしょう。

自営業者はローンが組みにくい?

自営業者は収入が安定しない分、年収の限度額目一杯まで借りにくいです。

毎月の返済額を減らす、フラット35を検討するなど検討する必要も人によっては出てきます。

事前審査で通っても本審査で落ちることはあるの?

事前審査に通過したら、100%本審査に通る訳ではありません。

ローン審査中の状況の変化や信用情報にキズがあれば落ちる、もしくは希望額を減らされる恐れがあります。

ほかのローンを返済していると不利になる?

結論から言うと不利になります。

車のローンなどある場合、返済負担率は住宅ローンだけでなく、ほかのローンも含めて審査されるので、希望額を増やしたい場合は車のローンを現金で返すなどしなければいけません。

クレジットカードがたくさんあると審査に響くの?

最近ではポイントがつくクレジットカードがあるため、たくさん保有している人もいるでしょう。

ただ、キャッシング付きなどにしていると、使用せずとも借金しているとみられる可能性もあります。

クレジットカードの延滞は1回でもアウトなの?

クレジットカードの延滞した記録は5年間は残るといわれています。

支払い忘れて少し過ぎてしまったとかなら、そこまで響かないかもしれませんが、長期に渡って支払っていないと延滞として記録されてしまいます。

住宅ローンの審査で団信に引っかかってしまったらどうすればいいの?

団体信用生命保険に加入できないとローンを借りられません。

ですが、団信がなくても借りられるローンはあります。

例えば、フラット35に切り替えるなど選択肢はあります。

まとめ

いかがでしたでしょうか?

『実際に家を購入する』という局面にならない限り、なかなか住宅ローンの審査について考えることはなかったと思います。

特に、審査の基準や必要書類などは実際にローンを組む際に『知らなかった』では済まされませんから、しっかりと頭に入れておきたいですね。

ここで学んだ住宅ローンの審査についての知識を生かして、実際の住宅ローンを組む際には確実に審査に通るように申し込んでくださいね!

<PR>資本政策ガイドでは、アフィリエイトプログラムを利用し、アコム社・プロミス社・SMBCモビット社・バンクイック、他銀行カードローンから委託を受け広告収益を得て運用しております。

- 初めて借りるんだけど…どこが良いの…?

- 今すぐお金必要!今日中に借りたい!

- 金利は払いたくない!金利0で借りたい

そんな方はプロミスかアコムがおすすめです!

|

アコム 『はじめてのアコム♪』とCMでも有名なアコムは、初めてお金を借りる方がよく利用するカードローンです。 |

プロミス プロミスは、『WEB完結』というサービスがあります。 |

(※1)アコムでのご契約がはじめてのお客様

(※2)メールアドレス登録とWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 家族にバレずに借りたい…

- 会社や同僚にもバレずに借りたい…

そんなあなたにはSMBCモビットがおすすめ!

<PR>

ポイント

- WEB完結で即日融資可能

(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。) - 女性専用レディースコールの設置あり

| 実質年率 | 年3.0%~18.0% |

|---|---|

| 借入限度額 | 1~800万円 |

| 審査時間 | 最短15分 (申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 即日融資 | ◯ |

| 月々の返済 | 4,000円〜 |

| 保証人の有無 | 不要 |

| 在籍確認 | 電話 |

\\ WEB完結でかんたん申し込み //

- 少しでも低い金利でお金を借りたい…

そんなあなたには銀行カードローンの「バンクイック」がおすすめ!

<PR>

ポイント

- お申込みまではWEB完結で24時間OK

- 三菱UFJ銀行ATMと提携コンビニATMの利用手数料が0円

| 金利 | 年1.4%~年14.6% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査時間 | 最短当日 (申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 即日融資 | NG |

| 月々の返済 | 1,000円〜 |

| 保証人の有無 | 不要 |

| 在籍確認 | 電話 |

\\ 申し込みまではWEB完結で24時間OK //