実は、金融庁が発表した『貸金業利用者に関する調査・研究』によると、40%以上の方が『生活費不足を補うため』にカードローンなどでお金を借りているんです!

『お金を借りる』と聞くとどうしても後ろめたさを感じる方も多いと思いますが、実は軽い理由でカードローンなどを利用している方が多い事が分かりますね。

特に、消費者金融カードローンならばその日のうちに借入ができる上に、一定期間内は無利息サービスを受けられます。

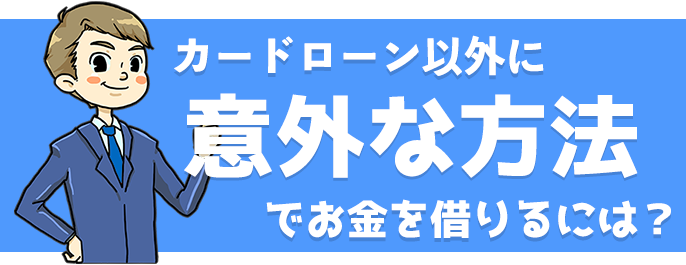

また、一口に『お金借りる』と言っても、カードローン以外にも様々な方法があります。

是非、この記事で『お金を借りる』ことについての理解を深めてくださいね!

⚠記事を読む時間なんてないという方は

今すぐ借りる!

今すぐお金を借りるなら…

『どうしても今日中にお金が必要…!』

といった状況の場合、即日でお金を借りられる方法を選ばなければなりません。

即日でお金を借りるうえで最もオススメなのは『消費者金融カードローン』です。

カードローンであれば、無担保・保証人なしの審査でお金を借りられます。

その中でも、大手消費者金融カードローンは即日融資に対応しており、最短1時間で審査が完了します。

特に、当サイトでは

- 審査スピードの早さに定評あり

- 無人契約機が多数設置

- 原則24時間365日即日融資可能

といった理由から、今は『プロミス』をオススメしています。

|

アコム

『はじめてのアコム♪』とCMでも有名なアコムは、初めてお金を借りる方がよく利用するカードローンです。 |

プロミス

プロミスは、『WEB完結』というサービスがあります。 |

(※1)アコムでのご契約がはじめてのお客様と返済期日「35日ごと」でご契約されたお客様

(※2)メールアドレス登録とWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

銀行カードローンでお金を借りるのは?

先ほど紹介したカードローンの中には、消費者金融以外にも銀行が取扱う『銀行カードローン』があります。

もちろん、現在では一口に『銀行』と言っても

- 三菱UFJ銀行などの『都市銀行』

- 横浜銀行などの『地方銀行』

- 楽天銀行などの『ネット銀行』

など、様々な種類があります。

その中でもカードローンを取扱っている銀行は非常に多いですが、

- 即日でお金を借りられない

- 低金利でお金を借りられる

という2点において、消費者金融カードローンとは大きく異なっています。

銀行カードローンでは即日でお金を借りられない!

かつて、銀行カードローンは

- 総量規制の対象外

- 即日融資OK

- 収入証明不要

といった借入れるうえでのメリットを全面に打ち出し、非常に人気を博していました。

しかし、人気の過熱による過剰な貸付が問題となり、2017年ごろに金融庁からの指導が入ることになりました。

この指導によって、現在の銀行カードローンは都市銀行を中心に審査が厳格化され、即日融資は行われなくなってしまいました。

つまり、カードローンで『即日お金を借りたい』方は消費者金融カードローンが最も現実的な借入先となっているのです。

銀行カードローンは低金利で借りられる!

もちろん、銀行カードローンにもメリットは残っています。

銀行カードローンの大きなメリットはやはり『低金利』であることでしょう。

| お金を借りるところ | 金利 |

|---|---|

| 都市銀行教育ローン | 年3.975% |

| 都市銀行マイカーローン | 年1.720%~2.975% |

| 都市銀行リフォームローン | 年2.875% |

| JAバンク教育ローン | 年3.075% |

| JAバンクマイカーローン | 年2.712% |

| JAバンクフリーローン | 年3.012% |

| 労金教育ローン | 年2.8% |

| 労金カーライフローン | 年2.8% |

| 労金フリーローン | 年4.0% |

意外と知らない地方銀行カードローン

みずほ銀行や三菱UFJ銀行などの都市銀行(メガバンク)以外の地方銀行のカードローンも、同様に厳しい規制の元で運用されています。

また、カードローンのサービス面においてもメガバンクの規模や品質には劣ることが多いです。

ですが、銀行によってはメガバンク並みの低金利を実現している商品も存在します。

地方銀行なので、利用条件に「居住地域」などの制約は出てきますが、自身の住んでいる近くに地方銀行の支店やATMがあるなら、是非地方銀行のカードローンも利用してみてください。

特に、メガバンクなどの銀行系カードローンの審査に落ちてしまった方で、どうしても低金利でお金を借りたい方はオススメとなっています。

もちろん、カードローン申込みの条件に『居住地』が指定されていないカードローンもありますので、利用の際には事前によくチェックしておきましょう。

さらに、大半の地方銀行のカードローンでは『口座開設』が必須となります。

すると、口座開設には3日~1週間程度の時間がかかってしまいますので、即日融資を受けることは不可能になります。

ただし、口座を既に開設している場合には即日で融資を受けられる可能性がありますし、取引実績によって金利を優遇してくれる銀行も存在します。

ですので、もしカードローンを利用することを検討している地方銀行が周囲にある場合は、事前に口座を開設しておくとスムーズに借入が出来ます。

他にも、

- 最短即日融資を受ける条件が厳しい

- 土日祝日には借りられない場合も多数

- 在籍確認によって職場に借金がバレる可能性あり

- 地元の銀行の場合、家族や友人にバレる可能性あり

- ローン申込機や無人契約機などが少ない

- ATM手数料が発生する場合が多い

- 無利息期間が存在しない

などの銀行カードローンや消費者金融カードローンと比較した時のデメリットは存在します。

どうしても低金利で借りたい…という方だけ、地方銀行のカードローンで融資を受けることをオススメします。

カードローンの金利一覧

| ローン | 金利 |

|---|---|

| 住信SBIネット銀行 | 年0.99%~14.79% |

| オリックス銀行 | 年1.7%~14.8% |

| 三菱UFJ銀行 | 年1.8%~14.6% |

| 楽天銀行カードローン | 年1.9%~14.9% |

| みずほ銀行 | 年2.0%~14.0% |

| ソニー銀行 | 年2.5%~13.8% |

| ジャパンネット銀行 | 年2.5%~18.0% |

| りそな銀行 | 年3.5%~12.475% |

| イオン銀行 | 年3.8%~13.8% |

| 三井住友銀行 | 年4.0%~14.5% |

| プロミス | 年4.5%~17.8% |

| アコム | 年3.0%~18.0% |

| レイクALSA | 年4.5%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| ジェイスコア | 年0.8%~12.0% |

| ノーローン | 年4.5%~18.0% |

消費者金融カードローンの最大金利18.0%(年率)に対して、銀行カードローンの最大金利は14%台となっています。

10万円を1ヵ月間借りた場合の利息で比べても、300円近くの差になります。

審査の難易度も消費者金融カードローンと比べると高くはなりますが、金利が低いので長期間・高額を借りるのに適しています。

人気のお金の借り方について解説!

お金を借りるうえで『何を重視するのか』は人によって大きく異なります。

ここでは

- バレずにお金を借りたい

- 無利息でお金を借りたい

- 収入証明書なしでお金を借りたい

の3点を重視したお金の借り方について見ていきます。

バレないお金の借り方は…?

家族や友人、恋人にバレずにお金を借りる場合、利用するのはカードローンが一番オススメです。

ただ、カードローンならどの業者でも良いわけではなく、

- 郵送物を無しにできるか

- 電話による在籍確認を無しにできるか

- カードレスで借入ができるか

の3ポイントを全て満たすカードローンを選びましょう。

家族にお金を借りたことがバレる原因で一番多いのが『金融機関から送られてくる郵送物』なんです!

ただ、現在では『Web完結申込み』によって契約書やカードなどの郵送物が送られてこないカードローンも数多く存在します。

契約から借入まで『Webで完結できる』カードローンを選びましょう。

但し、返済が滞った際に送られる『督促状』だけは郵送ですので、月々の返済にはくれぐれも気を付けましょう。

2点目の電話による在籍確認は、職場に電話がかかってくることで同僚などにお金を借りていることがバレてしまう原因です。

こちらも、業者によっては『勤め先が記載された社会保険証』や『直近3ヶ月分の給与明細』を提出することによって電話連絡を回避できる場合があります。

審査を行う前に、オペレーターなどに電話による在籍確認について相談しておきましょう。

最後のポイントであるカードレスにすることで、財布の中身などをふとした時に見られても安心です。

それに、Webやアプリでの借入が可能になるので、家にいながらお金を借りることができちゃいますよ!

無利息でお金を借りるには…?

普通、お金を借りた場合には借りた期間に応じた利子を支払わなければなりません。

ですが、利息なしでお金を借りられるならとても有難いですよね。

厳密には『完全に無利息で』お金を借りる方法はありませんが、一定期間であれば無利息でお金を借りることは出来ます。

それが、カードローンの『無利息期間サービス』です。

無利息期間サービスとは、指定された期間内であれば金利が一切かからず、利息の支払いが発生しないサービスのことです。

カードローンの無利息期間は業者ごとにそれぞれ異なりますが、1週間~30日間程度が相場となっています。

つまり、この期間内に完済してしまえば、利息0円での完済となるわけです。

いわゆる、『無利息キャッシング』と呼ばれる返済方法です。

また、無利息期間を数え始める日も『初回に契約した日』の場合や『初回に借入れた日』の場合もあります。

自身が利用するカードローンの無利息期間サービスについては、しっかりと把握するようにしましょう。

収入証明書なしでお金を借りられる…?

『収入証明書なしでお金を借りる』と考えた際に、一番最初に出てくるのは『質屋で借りる』です。

質屋は、お金を借りる人から品物を担保として預かる代わりにお金を貸してくれる業者です。

融資の可否や融資額は品物の担保する価値によって決まり、借りる人のステータスは一切関係ありません。

そのため、専業主婦や無職などの収入証明書の提出が困難な方でもお金を借りられます。

ちなみに、運転免許証などの身分証明書は必要になりますので注意してください。

また、カードローンを利用する場合であっても収入証明書なしでお金を借りることができることがあります。

それは、申込みの際に『借入限度額を50万円以下に設定』した場合です。

カードローンなどを規制する貸金業法では、『50万円を超える借入を希望する申込者には収入(年収)を明らかにする書類の提出が必要』とされているからです。

また、『貸金業者からの貸付合計が100万円を超える』場合にも収入証明書が確実に必要となります。

逆に、こうした状況に当てはまらなければ、カードローンの申込みにおいて収入証明書の提出は不要となります。

初めてカードローンでお金を借りる方へ

ここでは、初めてカードローンを利用する方向けに、知っておくべき基本情報を7つ紹介していきます。

- 申込み条件

- 必要書類

- 審査

- 金利

- 返済

- 総量規制

- 消費者金融と銀行の違い

①:申込み条件

まずは、お金を借りるためにカードローンを申し込む条件について見ていきます。

この条件を満たしていないと、『そもそもカードローンに申し込むことすら出来ない』ことになります。

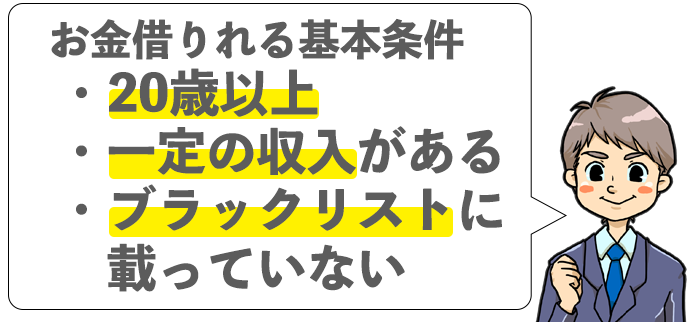

細かい条件は業者ごとに異なりますが、ほとんどで共通しているのが

- 年齢が満20歳以上~70歳未満

- 安定した収入と勤続年数

の2つです。

こういった条件から、専業主婦や未成年、年金受給者などはカードローンを利用することが難しいのです。

②:必要書類

次に、申込みに必要となる書類について見ていきます。

基本的にカードローンを利用する上で必要となる書類は

- 身分証明書(本人確認書類)

→運転免許証・健康保険証・パスポートetc - 収入証明書類

→源泉徴収票・給与明細書etc

の2つです。

ただし、先ほども述べた通り、利用限度額が50万円以下の場合には収入証明書類が不要になることがほとんどです。

ただし、本人確認書類は確実に必要になりますので、申込みの際には事前に準備しておくようにしましょう。

本人確認書類は原則『運転免許証(運転経歴証明書)』となりますが、持っていない場合には

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 公的証明書類

- 個人番号カード

などで代用することも可能です。

③:審査

申込みが完了すると、審査の段階に入ります。

どのカードローンも審査の基準や内容は詳しくは公開していません。

ただ、

- スコアリング方式

- 在籍確認

による審査が行われることが一般的です。

スコアリング方式による審査は、利用者の

- 勤務先

- 年収

- 家族構成

- これまでの借入履歴

を点数化することで評価していく形式です。

一定の基準をクリアすれば、在籍確認による審査へと移ります。

在籍確認とは、利用者が申告した勤務先で本当に働いているのかを確認する審査です。

勤務先への実際の電話連絡がほとんどですが、中には書類などで対応するカードローンも存在します。

④:金利

もちろん、借入金を返す際には利子を付けて返済しなければなりません。

ただ、初めてお金を借りる方は『どのくらい借りたら、いくらぐらい利子が付くのか』を分かっていない方がほとんどだと思います。

基本的に利子は

『利子=利用残高×金利÷365日×利用日数』

で計算することが出来ます。

では、最も人気のプロミスで10万円借りた場合の利子と総返済額を見ていきましょう。

| 返済回数 | 利息 | 総返済額 |

|---|---|---|

| 6回 | 5,255円 | 105,255円 |

| 12回 | 9,902円 | 109,902円 |

| 18回 | 14,679円 | 114,679円 |

| 24回 | 19,586円 | 119,586円 |

| 36回 | 29,788円 | 129,788円 |

| 47回 | 39,587円 | 139,587円 |

もちろん、返済回数が少なければ少ないほど利子は少なくなるので、総返済額も少なくなっていますね。

半年で返済した場合と2年弱掛けて返済した場合では、総返済額は35,000円近くも変わります。

ただ、その分毎月の返済額は少なくなりますので、自身の収入などを考えながら返済計画を立てましょう。

⑤:返済

カードローンの返済方法は業者ごとに異なる場合もありますが、主に

- 振り込み

- 店舗・自社ATM

- 提携先ATM

- コンビニ

- 口座振替

の5種類になります。

振り込みの場合には、金融機関の窓口・ATMを通じて返済可能です。

頻繁に自身のメインバンクに足を運ばれる方は便利ですよね。

また、店舗や自社ATM、提携先ATM、コンビニのマルチメディア端末でいつでもどこでも返済が可能です。

特に、店舗や自社ATMの場合には返済にかかる手数料が無料となりますのでかなりオトクな返済方法です。

もちろん、提携先ATMも業者によっては手数料が無料の場合もあります。

『返済を忘れちゃわないか不安だな…』

という方には、口座振替をオススメします。

指定の金融機関口座から自動的に引き落としてくれるので、返済忘れを防止できます。

皆さんが気になる『返済を早く済ませるコツ』は月々の返済を予定返済額よりも多く返済する『繰上返済』を利用することです。

長く借りれば借りるほど利息がかかってしまい、最終的に返済する金額も大きくなってしまいます。

もちろん、余裕のある返済計画の範囲内で結構ですので、月々の返済を少しでも繰り上げることをオススメします。

また、無利息期間を利用して完済してしまえば利息は『0円』ですので、借入額によってはこのサービスを活用するのも重要ですね。

⑥:総量規制

借りる人の収入や借入状況、借入目的などを元に適切な貸付条件で判断した際に

『明らかに完済できないでしょ…』

といったような方にお金を貸すことは禁止されています。

その個人の『返済能力』を計る一つの基準が『総量規制』です。

総量規制では、借入残高が年収の1/3を超えている場合に『返済能力を超えている』と判断されます。

ここで言う『年収』とは

- 給与

- 年金

- 恩給

- 定期的に受領する不動産の賃貸収入

- 年間の事業所得

と定められています。

総量規制の対象となるのは、あくまで『貸金業者の貸付』です。

つまり、貸金業者ではない

- 銀行の行うローン

- 信販会社の販売信用(ショッピングクレジット)

などは総量規制の対象とはなりません。

ただし、クレジットカードで現金を借りる『キャッシング』に関しては総量規制の対象となります。

また、対象は『全ての貸金業者からの借入』ですので、それぞれの借入が年収の1/3を超えていなくても、合算して到達する場合は借入ができません。

もちろん、年収の1/3以内の借入れ残高だから『絶対に借りられる』わけではなく、総量規制はあくまで返済能力の判断基準の一つとして用いられています。

⑦:消費者金融と銀行の違い

消費者金融と銀行のカードローンの大きな違いは、『利用するべきタイミング』です。

もし、消費者金融と銀行のどちらを利用するか迷っている方は借りる金額で判断しましょう。

消費者金融の場合は少額、銀行は大きな金額を借りるときに利用するべきです。

消費者金融は金利は高めですが、無利息期間が設けられています。

ですので、無利息期間内に完済できる分の借入額であれば、消費者金融カードローンの方がお得に借りられます。

一方で、銀行は金利が低く設定されています。

大きな金額を長く借りる時には、金利の低い銀行系のカードローンはオススメです。

カードローンでお金を借りる際の注意点

ここで、カードローンを利用するうえで注意しなければならない点についていくつか見ていきましょう。

複数のカードローンに同時に申し込む

まずやってはいけないのが『同時に複数のカードローンに申し込む』ことです。

確かに、初めてお金を借りる場合

『本当に審査に通過するのかな…』

と不安になる気持ちはよく分かります。

しかし、複数のカードローンに同時に申し込んでしまうと、個人信用情報機関を通じてカードローンの審査担当者にその情報が入ります。

すると、審査担当者に

『こんなに一度に申し込むってことは、よっぽどお金に困っているのかな…』

『もしかすると、返してくれないんじゃ…』

と返済能力に関してネガティブな印象を与えてしまいます。

カードローンを申し込む際には、キチンと調べたうえで1社申し込むようにしましょう。

申込みの際に間違った記載・虚偽の記載をする

次にやってはいけないのが、申込みの段階における記載間違い・虚偽の記載です。

入力し慣れた情報かもしれませんが、送る前に間違いがないかしっかりと確認するようにしましょう。

また、審査に落ちるかもしれない不安から虚偽の申告をするのも絶対に止めましょう。

個人信用情報機関などに問い合わせればすぐに発覚してしまいますし、確実に信用を失ってしまいます。

間違いや虚偽などで事実と異なる情報を送ってしまい、一度でも審査に落ちてしまうと次回以降の審査で正しい情報を入力しても通過できなくなる可能性があります。

確実に正しい情報でカードローンを申し込むようにしましょう。

消費者金融(サラ金)の利用への不安

やはり、多くの方は『消費者金融』『サラ金』という言葉に不安を覚えるのではないでしょうか?

ただ、そういったイメージはいわゆる『ヤミ金』とごちゃ混ぜになっている場合がほとんどです。

実際の消費者金融は金利や取り立ての面でも、しっかりと法律を遵守しています。

法外な金利や悪質な取り立て、といったことは消費者金融ではあり得ません。

サラ金の金利は?

『サラ金なんて、高い金利でボッタくるんでしょ?』と不安な方も多いかと思います。

大手の『アコム』や『プロミス』であれば、30日間の無利息期間内は利息0円での返済となります。

無利息期間を過ぎてしまったとしても、金利は最大で年20.0%になります。

よく聞く『トイチ(=年365%)』『トサン(=年1,095%)』といった法外な利息はあり得ません。

サラ金の金利は安いってホント?金利の計算方法も解説!昔とは違う?

サラ金の金利は安いってホント?金利の計算方法も解説!昔とは違う?

サラ金の取り立ては?

『取り立ての怖いお兄さんとか来るんじゃない…?』なんて不安もあると思います。

大手のカードローンであれば、取り立てはきちんと法律に則って行われます。

暴力をふるう、自宅や会社に突然押し掛ける、といった行為は絶対に行われません。

ただ、大前提としてきちんと返済すればいいわけですから、滞納はしないようにしましょう。

サラ金の取り立ての違法性は?昔とは違う?家族や会社に電話される?

サラ金の取り立ての違法性は?昔とは違う?家族や会社に電話される?

お金を借りられる人の条件

カードローンを申し込むことの出来る最低条件としては

- 満20歳以上~満70歳未満

- 安定した収入と一定の勤続年数

と記載されていることがほとんどです。

しかし、この条件を満たしているから必ず審査に通過する、というわけでももちろんありません。

そこで、具体的な例を挙げながら『どういった人はどのようにしてお金を借りることが出来るのか』について見ていきます。

未成年は借りられる?

『未成年がお金を借りる』と考える時、まず思いつくのは『学生ローン』です。

学生ローンは、名前の通り『学生』をターゲットにした貸付になります。

一般的な民間の金融機関などのカードローンは、20歳以下の申し込みができません。

ただ、学生ローンの場合は18歳~19歳の未成年でもお金を借りられます。

20歳未満の未成年でもお金を借りられる学生ローンは以下の表の通りです。

| 対象年齢 | 金利 | |

| フレンド田 | 18歳以上 | 15.0%~17.0% |

| アミーゴ | 18歳以上 | 14.40%~16.80% |

| カレッジ | 18歳以上 | 17% |

これらの学生ローンは、18歳以上の大学生・短大生・専門学生・予備校生などの学生が対象になります。

- 年齢

- 学生という身分

を証明できる書類を提出すれば、誰でもお金を借りることが出来ます。

また、学生ローンの返済方式は『元金自由返済方式』になっており、毎月の利息分以外の返済金額は自由に決められます。

仮に、金利17%で20万円を1ヵ月間借りた場合、1ヶ月分の利息である2,795円さえ返済すれば、それ以上の元金の返済額は0円でも1万円でも大丈夫です。

つまり、元金はお金に余裕のあるタイミングで返済できるのです。

注意点としては、長期間利息のみの返済をしていると、総返済額がどんどん膨れ上がってきてしまいます。

学生は借りられる?

アルバイトなどで安定した収入のある20歳以上の学生であれば、金融機関のカードローンを利用できます。

カードローンの利用条件は原則『20歳以上の安定した収入がある』ことですので、身分が学生であっても何ら問題ありません。

ただし、

『親やアルバイト先に借金を知られたくない…』

なんて学生もいるかもしれません。

確かに、カードローンを利用すると在籍確認などによってアルバイト先や実家に電話が掛けられる可能性も十分にあります。

誰にもバレずにお金を借りたい学生は、『学生ローン』を利用しましょう。

先ほども紹介しましたが、学生ローンはその名の通り『学生専門のローン』ですので、学生の事情を非常によく理解してくれています。

例えば、

- 実家には一切電話連絡をしない

- アルバイト先には一切電話連絡をしない

- 金利を低めに設定している

といった点で学生への配慮を行っています。

また、20歳以上であれば親の同意書無しでお金を借りることも可能です。

専業主婦(主夫)は借りられる?

では、自身の収入が一切ない専業主婦(主夫)がお金を借りることは出来るのでしょうか?

借入金額を50万円までに抑えれば、カードローンであっても『収入証明書類なし』でも利用できるので、専業主婦でもお金を借りることは可能です。

ただし、申し込みの際に、小さな入力ミスなどで審査に落ちることもあるので注意が必要になります。

また、借入先の選択肢は狭く、審査のハードルも高くなってしまいます。

ですので、専業主婦なら誰でも即日融資OK、というわけにはいきません。

しっかり申込み条件などを確認した上で、カードローンを利用するようにしましょう。

また、専業主婦の場合には配偶者貸付の利用も検討してみましょう。

返済能力のない専業主婦が金融機関で生活費を工面する場合、配偶者貸付によってお金を借りることが出来ます。

先ほど説明したように、消費者金融会社や信販会社、クレジットカード会社などの貸金業者では、貸金業法の総量規制により個人の年収の1/3を超える借入は禁止されています。

たとえば、申込者の年収が300万円の場合、貸金業者から借入できるのは100万円までです。

ただし、申込者本人に収入のない専業主婦に総量規制を適用すると

『年収(0円)×1/3=0円』

という計算式になるため、貸金業者からお金を借りられません。

しかし、総量規制には例外的に融資を受けられる例外貸付が設けられています。

総量規制の例外貸付では、

『配偶者と併せた年収の1/3以下なら借入可能』

とされており、専業主婦でも消費者金融からお金を借りられる可能性があります。

とはいえ、アコムやプロミスなどの大手消費者金融会社は配偶者貸付を認めていません。

そのため、配偶者貸付を利用する場合には、ベルーナノーティスなどの配偶者貸付を認めている中小消費者金融会社を利用するようにしましょう。

無職は借りられる?

当然ですが、無職の方はお金に困ってしまいますよね…。

でも、無職だと基本的に『返済能力がない』と金融機関から見なされるのでカードローンなどの借入は不可能です。

そこで、無職の方がお金を借りる際に利用したいのが『求職者支援資金融資制度』です。

こちらの制度は公的支援に当たりますので、無職の方でも生活費を工面するために利用することが出来ます。

求職者支援資金融資制度とは、失業保険や雇用保険などを受給することのできない求職者のための制度になります。

具体的には、ハローワークが指定する金融機関から融資を受ける方法となっています。

ハローワークでの申込み後に、就職する意思を示すことで『職業訓練受講給付金』として毎月最大で10万円を受け取ることが出来ます。

ただ、それでも生活費が足りない場合には、求職者支援資金融資制度を利用して労働金庫(ろうきん)からお金を借りることになります。

求職者支援資金融資制度の貸付額は以下の通りとなります。

| 対象者 | 貸付額 | 貸付金利 |

| 単身者 | 上限月額5万円×訓練月数(最大12ヶ月) | 年3.0% |

| 単身者以外 | 上限月額10万円×訓練月数(最大12ヶ月) | 年3.0% |

この場合の『単身者以外』とは、『同居又は生計を一つにする別居の配偶者、子、父母がいる』場合を指します。

単身者の受給上限は月額5万円となっており、訓練月数が12ヶ月に及んだ場合だと最大で60万円を借りることが可能です。

また、単身者以外の場合には受給上限は月額10万円となり、訓練月数12ヶ月の場合には最大で120万円も借りられます。

無職の場合に求職者支援資金融資制度を利用する場合、

- 職業訓練受講給付金の支給決定を受ける

- ハローワークで求職者支援資金融資要件確認書の交付を受ける

ことが必要になります。

もし、ハローワークを利用したことのない無職の方は、まずはハローワークインターネットサービスから求職申し込みを行いましょう。

この求職申し込みをハローワークで行わないと、求職者支援資金融資制度の利用条件を満たすことが出来ません。

年金受給者は借りられる?

例え、無職であったとしても年金を受給していれば『年金担保貸付制度』を利用してお金を借りることが出来ます。

年金担保貸付制度とは、一時的に必要となった費用のために年金を担保にすることでお金を借りることのできる制度です。

法的に年金を融資の担保にできるのは日本でこの制度のみとなっています。

つまり、年金担保貸付制度は、自身が将来的に受給するであろう年金を返済に当てることから、別名『年金前借り制度』とも呼ばれます。

年金担保貸付制度の貸付対象者は『年金証書を持っており、かつその年金を受給している人』となります。

ただし、年金を担保としているので借りたお金を使えるのは

- 介護用品の購入

- 医療費の支払い

- 冠婚葬祭

- 住宅の改修

- 債務の一括整理

といったことに限定されます。

多くの金融機関のカードローンが年金を『安定した収入』とは認めず、年金受給者が利用することは出来ません。

年金受給者の生活をサポートする目的である年金担保貸付制度では、年2.8%の低金利でお金を借りることが出来ます。

失業中・転職活動中は借りられる?

失業中・転職活動中の場合、『安定した収入を得ていない』という判断になるので金融機関などのカードローンを利用してお金を借りることは出来ません。

どうしてもお金に困っている失業中・転職活動中の方は『失業保険』を利用しましょう。

銀行や消費者金融などのカードローンでお金を借りるよりも確実に生活費を工面できる場合があります。

失業保険の給付額は、退職前6ヵ月間の総支給額を180日(30日間×6ヶ月)で割った金額が1日あたりの賃金日額となり、指定の金融機関口座に支給されます。

ちなみに、失業保険の給付額は申込者の年齢によって上限額が決められています。

| 年齢 | 基本手当の日額上限 |

| ~29歳 | 6,395円 |

| 30~44歳 | 7,100円 |

| 45~59歳 | 7,810円 |

| 60~64歳 | 6,808円 |

また、失業保険の給付額は申込者の年齢や勤続年数、退職理由によっても異なってきます。

ですので、貰える金額は一律ではないことに注意しましょう。

ただ、離職日の翌日から1年以内にハローワークで失業保険の申請をすれば、自己都合や会社都合に関わらず、失業保険を受給できる可能性があります。

生活費に困っている失業中・転職活動中の方は、すぐに最寄りのハローワークで失業保険の申請を行いましょう。

派遣社員は借りられる?

先ほども見た通り、銀行や消費者金融が展開するカードローンで確実に提示されている申込み条件は

- 年齢が満20歳以上~満70歳未満

- 安定した収入と勤続年数

となっており、具体的な雇用形態や収入の高さには触れていません。

なぜなら、カードローンの審査において重要視されるのは『収入の高さ』ではなく『収入の安定性』だからです。

ちなみに、2018年11月に総務省が発表した『労働力調査(基本集計)』によると、派遣社員の人口は年々増加しており、6年前である2013年と比較すると約20万人も増えています。

もちろん、カードローンを取り扱っている金融機関も派遣社員の増加傾向を把握しており、お金に困っている派遣社員を融資対象者として認めています。

ですので、『派遣社員だから』という理由だけでお金を貸さないカードローンはまず存在しません。

派遣社員の方がお金を借りる場合も、即日融資や無利息期間サービスのあるカードローンをオススメします。

ただ、注意しなければならないのは『派遣社員は他の雇用形態(特に正社員)と比較すると在籍確認が取りにくい』ことがあります。

在籍確認とは、申込者が申告した勤務先で本当に働いているかを審査担当者が確認するための審査工程です。

派遣社員の場合、雇用契約を結んでいる派遣元(派遣会社)に、

『〇〇様(申込者)はいらっしゃいますか?』

と審査担当者が直接電話連絡をすることで行われます。

ただ、派遣会社の場合、カードローンの審査担当者からの在籍確認に対し、

『個人情報保護の関係でお答えできません』

と回答してしまう場合も多いです。

すると、派遣会社への登録状況が審査担当者には確認できず、カードローンの審査に通過できません。

そのため、事前にカードローンを利用してお金を借りる派遣社員は、

『在籍確認の対応をお願いできないか?』

と派遣元に相談しておきましょう。

在籍確認の電話があることを事前に伝えることで、派遣元の担当者が在籍確認の電話に対応してくれる可能性があります。

また、派遣元の担当者にバレずにお金を借りたい人は、

『クレジットカードを作った』

などの在籍確認の電話への言い訳を準備しておく必要があります。

契約社員は借りられる?

契約社員の方も、先ほどの派遣社員の場合と同様にお金を借りる際には『カードローン』を利用することをオススメします。

カードローンの審査の場合には、『年収の高さ』よりも『年収の安定性』の方が重要視されるので、正社員よりも収入が低くなりがちな契約社員でも審査に通ることが出来ます。

ただし、こちらも派遣社員と同様に『職場への在籍確認の電話連絡』にだけは気を付けなければなりません。

申込みの際に勤務先として『契約元の会社』を記載すると、審査担当者は在籍確認の電話を契約元の会社にかけることになります。

しかし、契約元の会社によっては契約社員の個人情報保護の観点から、申込者が在籍しているかどうかを回答してくれないこともあります。

事前に契約元の会社に相談しておけば柔軟に対応してもらえる場合もあるようですが、一度は相談をしてみる必要があるでしょう。

また、電話対応はしてくれなくても在籍証明書と呼ばれる書類で在籍確認に対応してくれるケースもあります。

カードローンを申し込む際には、しっかりと契約元の会社に確認を取っておきましょう。

加えて、契約社員の方は『勤続年数』の欄の記入にも注意が必要です。

契約社員の場合の『勤続年数』とは、『契約元の会社に登録した時期』からのカウントとなります。

なので、仮に契約元の会社に登録後、3ヵ月間Aという企業に勤めていたとします。

その後、3年間Bという会社に勤めることになった場合、勤続年数は3年3ヶ月となります。

収入の安定性という観点において『勤続年数』はかなり重要な項目ですので、間違えることのないように記載しましょう。

ちなみに、少しでも審査を有利に進めたい方は社会保険に加入することをオススメします。

社会保険に加入している、ということは『安定的な収入が見込める』と審査担当者が判断してくれやすくなるからです。

外国人は借りられる?

では、日本国籍を持たない外国人の方は日本でどのようにしてお金を借りればよいのでしょうか?

結論からお伝えしますと、外国人の方が日本でお金を借りる場合であっても『カードローンで借りる』ことが一番オススメであることに変わりはありません。

確かに、お金を借りるまでに申込みや審査などに手間がかかるかもしれませんが、日本人との方と比べて『すごく面倒くさい』というレベルではありませんので安心してください。

ただし、一口に『外国人』と言っても色々なケースがあります。

日本での永住権を所有して日本に生活基盤を置いて生活している外国人の方もいれば、仕事などで一時的に日本に滞在している外国人の方もいるはずです。

こういった資格や滞在期間、収入などがカードローンの審査に影響してくることはあります。

外国人の方も、カードローンを申し込む際には

- 本人確認書類

- 収入証明書類

の2点が必要になります。

ただ、注意しなければならないのは外国人の方の場合は通常の本人確認書類以外に

- 外国人登録証明書

- 在留カード

- 特別永住者証明書

などの特別な証明書が必要になる場合もあります。

利用するカードローンによって異なりますので、申し込む前にしっかりと確認しておきましょう。

やはり、外国人の方の場合には『永住者(一般永住者)』や『特別永住者』であることは審査に非常に有利に働きます。

永住者とは原則10年以上日本に在留し、一定の要件を満たしている外国人の方を指します。

また、特別永住者とは入管特例法で永住権を認められた朝鮮・韓国・台湾の方を指します。

こうした永住者の方は日本を生活基盤とし、日本語力も担保されるので『日本での返済能力』もあるだろうと審査担当者に判断されやすくなります。

もちろん、外国人の方も日本人と同様に職場への在籍確認の電話連絡も必須となります。

個人事業主・自営業者は借りられる?

一般的には、個人事業主やフリーランスなどの自営業者は金融機関からお金を借りることは難しいとされています。

なぜなら、自営業者はサラリーマンとは異なる給与体系となっているので、月々の収入に『安定性』が担保できないからです。

つまり、お金を貸しても返ってこないんじゃないか、と思われるわけですね。

ただ、実は例え自営業者であってもしっかりと収入が安定していることを証明できれば、金融機関からお金を借りることは出来ます。

自営業者が安定した収入を証明する書類として

- 本人確認書類

- 収入証明書類

- 事業に関わる書類

はしっかりと用意しておきたいですね。

特に、事業に関わる書類で『将来における収入の見通し』を準備しておくことは非常に重要になります。

逆に、これらの書類でしっかりと収入の安定性を示せれば、自営業者だからといってお金が借りられなくなることはありません。

自営業者の方がお金を借りるうえで注意すべき点は『どういった目的に使うお金を借りるのか』を明確にする必要があることです。

ここまで紹介してきた消費者金融や銀行のカードローンでは、ほとんどがその借入金を事業資金に充てることをNGとしています。

つまり、自営業者の方が生活資金を借りるうえでカードローンを利用するのは全く問題ありませんが、事業資金を借りるうえでは利用できないのです。

自営業者の方が事業資金を借りる場合には

- 日本政策金融公庫

- 銀行のビジネスローン

- ノンバンク系のビジネスローン

といった金融機関を利用しましょう。

特に、日本政策公庫と銀行のビジネスローンは借入金の使用目的を事業のみに規定しているので、2.0%~15.0%(日本政策金融公庫の場合は3.0%以下)とかなりの低金利で借りることが出来ます。

ただ、借りる金額が大きくなる分、実際に融資を受けるまでには最長で2週間ほどかかりますので注意してください。

自身が生活資金か事業資金、どちらの目的で使うお金を借りたいのかを明確にしてから借入の申込みを行いましょう。

投資家は借りられる?

投資家がお金を工面する場合には、証券担保ローンを利用することをオススメします。

証券担保ローンの場合、株や証券を担保にお金を借りる方法となっており、銀行や証券会社が取扱っています。

| 証券会社及びローン名 | 金利(実質年率) | 借入可能額 |

| 野村信託銀行(野村Webローン) | 1.50% | 10万円~1億円 |

| 東京証券信用組合(証券担保ローン) | 3.63% | 30万円~2億円 |

| 日本証券金融(コムストックローン・SBI証券) | 4.18% | 30万円~1億円 |

| 日本証券金融(イージー・コムストックローン) | 4.18% | 30万円~1億円 |

投資家である証券会社が運用している証券担保ローンの方が、金利による利息で損することなく生活費を工面できます。

証券担保ローンの中でも金利が低いのは、野村信託銀行の野村Webローンになります。

金利が年1.5%と低く、少額の10万円からお金を借りることができます。

ただし、野村Webローンを利用するには

- 日本国内に居住

- 申込時に20歳以上79歳以下

- 野村証券に保護預り口座を開設&野村証券のオンラインサービスを利用

- 野村信託銀行に普通預金(銀行代理店用)口座を開設

- 野村信託銀行にメールアドレスを登録済み

- 野村証券で信用取引口座・ノムラFX(店頭外国為替証拠金取引)口座が未開設

- 野村証券で先物・オプション取引口座が未開設

- 野村証券が取扱う提携証券担保ローンが未契約

- 野村Webローンが未契約

- その他、野村信託銀行所定の基準を満たす

といった条件を満たしている必要があります。

公務員は借りられる?

中央省庁に勤める官僚や公立学校の教職員、警察官や消防士などの公務員の方がお金を借りる際には、『共済組合』と呼ばれる団体を利用してお金を借りることをオススメします。

共済組合とは、公務員や私立学校教職員を対象とした公的社会保障を運営する社会保険組合になります。

医療保険や年金基金の役割を担う存在で、実は公務員がお金を借りることも出来るんです!

一般的に公務員が加入している共済組合は、以下の表の通りとなります。

| 組合名 | 対象職員 |

| 市町村職員共済組合 | 市町村の職員 |

| 都市職員共済組合 | 健康保険組合が存続している市職員 |

| 公立学校共済組合 | 学校の教育職員 |

| 警察共済組合 | 警察職員 |

| 地方職員共済組合 | 地方団体に関連する職員・道府県職員 |

| 都職員共済組合 | 東京都職員 |

| 指定都市職員共済組合 | 地方自治体指定都市の職員 |

共済組合でお金を借りるメリットは、借りる人の職業や年収を貸す側が把握しているので比較的審査が厳しくない点です。

借りるお金の使用用途によって8種類の貸付制度があり、金利や必要書類も異なってきます。

- 普通貸付

車など生活必需品の購入(年1.26%) - 教育貸付

子供の入学・修学費用(年1.26%) - 住宅貸付

住居の購入や増改築の資金(年1.26%) - 災害貸付

災害で損害を受けた場合(年0.93%) - 医療貸付

本人or被扶養者の療養資金(年1.26%) - 結婚貸付

本人or身内の結婚資金(年1.26%) - 葬祭貸付

本人or身内の葬祭資金(年1.26%) - 出産貸付

本人or被扶養者の出産費用(無利息)

注意点は、どの貸付制度で借りるにしてもギャンブルや趣味などの娯楽に利用するお金は借りられません。

ただ、使用用途さえ当てはまれば民間の金融機関などで借りるよりもかなり低金利でお金を借りられます。

自衛官は借りられる?

では、公務員の中でも自衛隊に属する『自衛官』の場合、お金を借りることは出来るのでしょうか?

自衛官の方の中には、

『借金がバレたらクビになるんでしょ…?』

という噂を聞いたことがある方も多いかもしれません。

しかし、実際にはクビになることはまずありません。

ただ、自衛隊において『借金』というのものに決して好意的というわけではありません。

借金が発覚した場合には、以下のような個別指導が行われています。

| 軽度の借金 | 返済計画の指導

貯金を使った元金返済の指導 服務指導組織を通じた継続的な返済状況の把握 専門的な立場への相談 |

| 重度の借金 | 家族との連携による元金返済の計画

カウンセリング 相談 分限処分の検討 |

この指導は陸上自衛隊だけでなく、多少の違いはありますが海上自衛隊・航空自衛隊でも行われています。

見た通り、『借金がバレたからすぐにクビになる』ということはあり得ません。

もちろん、自衛官が借金をすること自体も禁止されているわけではありません。

ただ、自衛隊内で『借金』というものが許容されている空気感ではなく、今後の昇進などに影響が出る可能性は考えておくべきでしょう。

では、自衛官がどうしてもお金に困ってしまった場合にはどこで借りればよいのでしょうか?

まず、お金に困っている状況やストレス解消法としてギャンブルなどを行うほどに疲弊している場合には、『あなたのさぽーとダイヤル 部隊の法律相談』を相談先にしましょう。

- 対象者:隊員および隊員の扶養者

- 利用時間:24時間年中無休

- 利用方法:電話・メール(希望者は面接でのカウンセリング)

- 利用料金:無料(通話料含む)

ホームページを閲覧するにはユーザー名とパスワードが必要になりますが、『所属支部』もしくは『さぽーと21』で確認ができます。

そして、本当にどうしてもお金を借りなければいけなくなったら、共済組合の貸付制度を利用しましょう。

普通の公務員と同様に低金利の無担保融資が受けられ、育英などの特別貸付や受託貸付などの制度も存在します。

また、共済組合と銀行系のクレジット会社が提携した多目的ローンなど、きめ細かな対応をしてくれます。

自衛官でお金に困ってしまった方は一人で悩まずに、しっかりと相談するようにしましょう。

アルバイトは借りられる?

現在、日本のアルバイトの最低賃金は平均で900円前後となっており、生活や急な出費に苦しむ方も多いかと思います。

しかし、中には

『どうせアルバイトだし、お金借りるなんて無理でしょ…』

と思っているアルバイトの方もいるかもしれません。

実は、当サイトでオススメしている『カードローン』であれば、アルバイトの方でも申し込むことは可能となっています。

確かにいくつかの金融機関は『アルバイト』という雇用形態などから収入の安定性を担保できないとして、お金を貸していないところもあります。

ただ、大手消費者金融などのカードローンは『年齢』と『安定した収入』さえ揃えば、雇用形態に関わらず申し込むことが出来ます。

カードローンによっては、バイト初日でも借りられる場合もあります。

とにかく『安定した収入が見込める状態にある』ことが判断できれば、カードローンでお金を借りることはそう難しくありません。

一つだけアルバイトの方がお金を借りるうえで注意しなければならないのは、『日雇のアルバイトの場合は少し審査に通過するのが難しくなる可能性がある』点です。

日雇のアルバイトの場合、継続して勤務する保証はどこにもありませんよね。

そういった場合、『安定的な収入』が見込めず、返済能力を不安視されてしまいます。

もちろん、日雇のアルバイトだから『絶対に』審査に落ちるわけではありません。

継続的に日雇のアルバイトで働く見込みがある、と判断してもらえれば問題ありません。

ですので、申込みの際に『職務』について聞かれた場合には『継続して仕事を続けていく意思がある』ことを示しましょう。

また、日雇で貰った給料の明細などを提出するのも、仕事を継続的に行っていることを示すには十分な手段です。

ちなみに、消費者金融などのカードローンでお金を借りる以上、『総量規制』の対象となってしまいます。

つまり、申告した年収の1/3までしかお金を借りることは出来ません。

逆に言えば、50万円を借りたいと考えている場合には年収が150万円以上ないといけないというわけです。

しっかりと自身の年収も把握した上で希望の借入限度額を設定するようにしましょう。

パートは借りられる?

日々色々な節約術でお金をやりくりしている主婦の方でも、急な出費が重なって今月ピンチ…なんてことがあるんじゃないでしょうか?

ただ、

『パートなのに、お金を借りるなんて…』

と諦めているかもしれませんね。

実は、カードローンであれば週3勤務のパートであってもお金を借りることが出来るんです!

正社員などと比較すると少ない収入かもしれませんが、『パートとして収入を得ている』という事実は『収入の安定性』を担保するには十分です。

しかも、パートとして収入を得ているのは自分自身ですので配偶者やその会社に連絡がいくこともありません。

つまり、家族にバレることなくお金を借りることが出来るんです。

この際に利用すべきカードローンは、銀行のカードローンではなく『アイフル』や『プロミス』といった消費者金融のカードローンです。

銀行のカードローンは比較的審査が厳しく、パートの収入では返済能力が低いと見なされてしまう可能性があります。

一方、消費者金融のカードローンであれば、総量規制の限度額である『年収の1/3』までならパートの収入の安定性で借りられてしまいます。

ただ、注意点としては『ある程度のパートとしての勤続年数』が必要になる点です。

勤続年数は長ければ長いほど審査に有利ですが、目安としては最低でも3~6ヶ月程度の勤続年数は必要です。

『どうしても今すぐお金が必要…』という方は、カードローンの中でも『初出勤を終えていれば借りられる』カードローンを利用しましょう。

もちろん、あくまで『申込みが可能』というだけで『確実に審査に通過する』というわけではありませんので注意してください。

申込みの際に、しっかりと『今後も継続してパートとして働く意思がある』ことを伝えるようにしましょう。

また、配偶者にバレずにカードローンを利用する際には

- 連絡先を自宅の電話ではなく自身の携帯電話にする

- 郵送物をなしにする

などの点に配慮しましょう。

特に、カードローン会社から送られてくる郵送物で配偶者に借金が発覚することが多いです。

現在は、申込みから借入までWebで完結できるカードローンも多く、希望すれば一切の郵送物を受け取らなくすることも可能です。

ただし、返済が滞った際の『督促状』だけは郵送されてくるので、くれぐれも返済に遅れることのないようにしましょう。

農家は借りられる?

では、農家の方がお金を必要としている場合には、どこに借りに行けばいいのでしょうか?

何となく、『農家・農業』と聞くと『農協(JA)』に行けば何とかなるんじゃない?と思っているかもしれません。

確かに、農家の方は農協からお金を借りることは出来ます。

ただ、生活資金に充てるお金を借りたい場合には、実は『カードローン』で借りた方が非常にお得になるんです!

農家というのは普通のサラリーマンとは異なり、毎月決まったお金を給料として貰うという給与体系ではありません。

つまり、先ほど紹介した自営業者に当たるわけですね。

なので、『安定した収入が得られる』ことさえ証明できればカードローンを利用することは十分可能です。

少ない額の生活資金を短い期間で返済できるのであれば、即日融資や無利息期間に対応している消費者金融のカードローンで借りた方が非常にお得ですよね。

自営業者の方が審査に臨む際と同様に

- 本人確認書類

- 収入証明書類

- 事業に関わる書類

をしっかりと用意し、将来的な収入の安定性を担保できるようにしておきましょう。

ただし、農家の方が農業のために使うお金、つまり事業資金を借りる場合には消費者金融などのカードローンを利用することは出来ません。

その際には、

- JAバンク

- 日本政策金融公庫

などの事業資金を貸してくれる金融機関に申し込みましょう。

特に、農家の方であれば農協(JA)は身近な存在ですので、こちらで申し込む方が安心な方も多いかもしれませんね。

JAバンクは『農業近代化資金』と呼ばれる、意欲と能力を持った農業の担い手の経営改善に向けた融資を行っています。

利用対象者は

- 農業を営む人

- 農協・農業連合会

- 上記もしくは地方公共団体が主たる構成員・出資者の団体又は法人

となっています。

資金使途は

- 機械

- 施設

- 長期運転資金

に限定されるものの、金利0.3%と破格の低金利で借りられます。

個人であれば1,800万円が限度額となっているので、自身の農業の経営改善・経営拡大のために役立ててみてくださいね!

債務整理中の方は借りられる?

債務整理をすると最大で5~10年のあいだ、クレジットカードやカードローンの利用が困難になります。

金融事故情報が個人信用情報機関に登録され、いわゆる「ブラック」状態になってしまうのです。

個人信用情報機関とは、クレジットカードやローン契約の履歴である信用情報を金融機関から集めて保存している公共機関です。

消費者金融などの金融機関はカードローンの申し込みを受けると、個人信用情報機関に登録されている申込者の信用情報を参照し、過去に延滞や債務整理などの金融事故を起こしていないか確認します。

そして、金融事故の履歴があると返済能力が低いと見なされてしまい、カードローンの審査に通過しなくなってしまいます。

債務整理情報は個人信用情報機関に最大5~10年間登録されてしまうので、この期間中はカードローンだけでなくクレジットカードの審査にも通りにくくなります。

そのため、債務整理を経験した方がお金を借りるには生活福祉資金貸付制度などの公的な制度を利用しなければなりません。

債務整理によって自己破産を申請し、免責が認められると「生活福祉資金貸付制度」と呼ばれる公的な制度を利用できます。

生活福祉資金貸付制度は、低所得者や高齢者、障害者などの生活を経済的に支えるためにお金を貸し付ける公的な支援制度です。

実施主体は都道府県に設置された社会福祉協議会で、県内の市区町村社会福祉協議会が窓口となって運営しています。

社会福祉協議会とは、民間の社会福祉活動を推進することを目的とした民間組織で、全国の都道府県・市区町村に設置されています。

債務整理中の場合には利用できませんが、自己破産を申請して免責が確定した後であれば、自立や更生のための資金として必要な金額を借りることが出来ます。

連帯保証人を立てることで無利息でお金を借りることができますし、連帯保証人を立てない場合でも年1.5%と非常に低い金利で借り入れが可能です。

生活福祉資金には

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

の4種類があります。

ただし、生活福祉資金を借りるためには市区町村や都道府県の社会福祉協議会が行う審査に通過しなければならず、必ずお金を借りられるわけではありません。

また、生活福祉資金制度は手続きが非常に複雑になっており、必要な書類も多く存在します。

そのため、実際に借り入れを行うまでには1カ月~2カ月程度かかるので、早めの申請が重要になります。

審査スピードと審査難易度は?

確かに、

- 総量規制の対象外

- 限度額が大きい

- 金利が低い

といったメリットから、消費者金融より銀行系カードローンで借りた方がお得に見えるかもしれません。

ただ、審査に関しては消費者金融カードローンの方が優秀です。

特に、審査にかかる時間に関しては圧倒的に消費者金融カードローンの方が短いです。

銀行系のカードローンの中には『即日融資可能』と書かれているものもありますが、実際には早くても3~4日程度はかかります。

一方、消費者金融カードローンであれば、最短1時間で融資が受けられますので、審査も最短30分で終わってしまいます。

また、審査の難易度も銀行の方が高いので、そもそも審査に通過しない可能性もあります。

『どうしても今すぐにお金が必要!』なんて方には、絶対に消費者金融のカードローンをオススメします。

審査の甘いカードローンで借りるには?

カードローンを利用したくても、審査がなかなか通らなくて困っている…。

そんな時に、『審査の甘いカードローンってあるの?』と考える方も多いのではないでしょうか?

確かに、不安定な収入などの状況でも貸してくれるカードローンがあれば、非常に助かりますよね。

結論から申し上げれば、審査の甘いカードローンなどは存在しません!

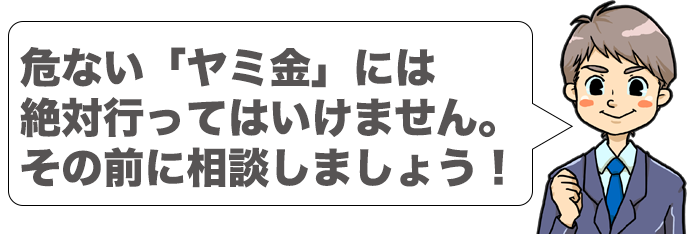

もし、借入時の審査の甘さを売りにしている場合、その業者はヤミ金の可能性が高いです。

どんなに困っていたとしても、ヤミ金からお金を借りることだけは絶対に止めましょう。

金融ブラックでお金を借りるには?

長期にわたるクレジットカード支払いの滞納などで信用情報に傷がつくと、ブラックリストに掲載されてしまいます。

そうした金融事故を起こした状態では、カードローンなどでお金を借りることは難しいです。

では、実際にブラックリストに載った方はどのようにお金を借りればよいのでしょうか?

借り方①:街金(中小消費者金融)で借りる

大手の消費者金融や銀行でお金を借りる審査が不安だから、比較的審査の緩い金融機関でお金を借りたい…。

年収の高さや安定性などに自信がない場合には、即日融資が可能な中小消費者金融(街金)からお金を借りることをオススメします。

中小消費者金融は、銀行や大手の消費者金融におけるカードローンの審査と比較すると独自の審査基準を持っており、柔軟な審査を受けることが可能です。

「アイフル」や「アコム」などの大手の消費者金融などのカードローンは申込者が非常に多いため、コンピューターによる自動診断によって返済能力が低いと判断された申込者は自動的に審査に落ちてしまいます。

特に、過去5年以内に金融事故を起こして信用情報に傷がある「ブラック」な方は、返済能力が非常に低いと判断されてしまうので、大手のカードローンの審査にはまず通過できません。

一方、中小消費者金融は申込みの最初の段階から全て人間の目を通して審査を実施しています。

もちろん、中小消費者金融も審査の際に信用情報を照会しますが、どちらかと言えば重視するのは現在の返済能力です。

そのため、過去に金融事故を起こしていても、現在において安定した収入がある方は、中小消費者金融の審査に通過できる可能性があります。

当然、中小消費者金融は誰でも通過できるほど審査が甘い訳ではないことは注意しなければなりません。

むしろ返済能力を重視するからこそ、年収や勤続年数などの属性審査は厳しく見られますし、書類の提出や職場への在籍確認は厳しく行われます。

そのため、中小消費者金融であっても信用情報に問題のあるの方や年収の1/3以上を借入れてしまった総量規制の対象となっている方は、中小消費者金融であっても審査に通過することはできません。

また、大手のカードローンと比べて知名度の低い金融機関が多いので、名前を聞いたことのない業者から借り入れをしてしまうと、闇金(ヤミ金)を利用してしまうリスクが出てきます。

そのため、中小消費者金融への安易な申し込みは非常に危険です。

そこで、中小消費者金融で即日融資を受ける際に気を付けるべき5つのポイントを紹介します。

- 即日融資に来店の必要性があるか

- 申し込みは平日の午前中には済ませておく

- 本人確認書類と収入証明書を準備しておく

- 在籍確認をできるか

- 本当に安全な業者なのかを確認する

特に気を付けるべき点は、1番目の「即日融資に来店の必要性があるか」です。

中小消費者金融の公式サイトを見ると、「最短即日融資可能」と書いていることが非常に多いです。

しかし、中には実際には来店しないと即日融資を受けられない中小消費者金融も数多く存在します。

中小消費者金融の中でも有名な、いわゆる「中堅」の消費者金融はアイフルなどの大手消費者金融と同様に、公式サイトから借入の申し込みができます。

Webでの申し込みであれば24時間受け付けており、来店することなく契約することが可能です。

また、振込融資に全国規模で対応している中小消費者金融も非常に多いです。

ただし、全国に対応した振込融資が可能な中小消費者金融であっても、契約書類の郵送が必要になる場合は非常に多いです。

その場合、契約書類が到着次第、契約に移り、振込融資に至ります。

契約書類の郵送には1週間ほど時間がかかってしまいますので、こういった中小消費者金融から即日融資を受けたい場合には来店してその場で契約書類を出すしかありません。

即日融資可能な中小消費者金融の場合には、必要書類をWebでアップロード可能となっていますので、「即日融資」にこだわる場合にはそういった中小消費者金融を選ぶようにしましょう。

当サイトオススメの「即日融資」可能な中小消費者金融ランキングはこちらになります!

街金おすすめランキング

-

アロー

最短45分で審査終了。

他社の借入も一本化できる借換ローンもあります。管理人も借り入れ経験のある金融業者さんです。かなりシンドい時期がありまして、アローさんは丁寧に相談にのってくれました。融資もおり助かりました!もちろん完済済みです。

評価 実質年率 15.0%〜19.94%(実質年率) 借入限度額 200万円 -

ニチデン

金利の低い不動産担保ローンや事業者ローンもあります。

実質年率 9.49%〜17.52%(実質年率) 借入限度額 50万円 -

ユニーファイナンス

事業者ローンや、金利の低い不動産担保ローン等もあります。

評価 実質年率 年12.0%〜年17.95%(30日間無利息) 借入限度額 300万円

借り方②:ヤミ金で借りる

債務整理や自己破産、金融ブラックなどでお金が借りられなくなってしまった方の中には

『もうヤミ金でも良いから借りちゃおうかな…』

なんて思っている方もいるかもしれません。

ですが、一度でもヤミ金を利用してしまうと、法外な金利や利息、悪質な取り立てや貸付に苦しめられ、人生が詰んでしまいます。

「ブラックでもOK」

「多重債務者でも借りられる」

などといった甘い言葉で広告を出して、情報弱者や生活困窮者をターゲットとしていますが、絶対に利用してはいけません。

そもそも、ヤミ金とは「貸付業者でありながら国に届出を出していない違法業者」のことです。

通常の場合、消費者金融などの貸金業を営む企業は貸金業法第3条第1項に基づいて特定の役所に開業申請や登録をしなければなりません。

つまり、自身が利用を検討している貸金業者が正規の貸金業者かどうかを見分ける場合には、その登録の証である「登録番号」が記載されていることを確認すればOKです。

例えば、大手消費者金融のプロミスの場合には、公式サイトの一番下に「登録番号:関東財務局長(13) 第00615号」と記載されています。

また、金融庁の公式サイトには「登録貸金業者情報検索サービス」が設置されています。

もしも公式サイトに登録番号が記載されていない場合には、登録貸金業者情報検索サービスを利用することで、正規の貸金業者か確認することが出来ます。

ただ、ヤミ金以外にもいわゆる「ソフト闇金」と呼ばれる貸金業者にも注意が必要です。

2000年以降の政府のヤミ金対策によって、非常に悪質なヤミ金業者は減少しています。

しかし、法外な金利を請求はするものの、悪質な取り立てなどは行わない、一見すると正規の金融業者に見えるソフトヤミ金が増加しています。

悪質な取り立てを行わないことで、利用者が警察や弁護士、司法書士などの元に駆け込まないようにし、摘発のリスクを抑えているわけです。

もちろん、ソフト闇金もいわゆる「ヤミ金」であることに変わりはありませんので、絶対に利用してはいけません。

万が一、ヤミ金を既に利用してしまっている場合には、すぐにいずれかの機関に問い合わせて相談してください。

| 問い合わせ先 | 電話番号 |

| 法テラス | 0570-078374 |

| 消費者生活センター | 188(局番なし) |

| 日本クレジットカウンセリング協会(JCCO) | 0570-031640 |

| 日本司法書士会連合会 | 03-3353-9191 |

| 日本弁護士連合会 | 0570-783-110 |

ヤミ金などの違法業者から借りてしまった場合、利息分はもちろん、元金にも返済義務はありません。

ですが、個人が違法業者と交渉するのは不可能ですので、すぐに専門家の助けを借りましょう。

特に、法テラスや日本クレジットカウンセリング協会ではヤミ金などの借金に関する相談を随時無料で受付けています。

一刻も早くこうした機関に相談して、ヤミ金の魔の手から逃れるようにしてくださいね。

借り方③:個人間融資掲示板で借りる

個人(間)融資掲示板とは、個人間でお金の貸し借りを行うことのできるインターネット上の掲示板サービスのことです。

実際にインターネットで「個人間融資掲示板」と検索すると、数多くの掲示板サイトがヒットします。

個人間融資掲示板の主な利用者としては、過去の返済の延滞や任意整理・自己破産などの債務整理によって通常の金融機関からお金を借りられなくなってしまった「金融ブラック」の方がほとんどです。

最近では、掲示板サイトではなくTwitterやLINEなどのSNSを利用して個人間融資を行っているケースも増えてきています。

一見便利そうに見える個人間融資掲示板ですが、貸主のほとんどが法外な利息を請求したり、強引な取り立てを行うヤミ金なのです。

つまり、個人間融資掲示板でお金を借りる=ヤミ金でお金を借りる、といっても過言ではありません。

また、出資法においては金利の上限値は年109.5%と定められています。

通常の消費者金融カードローンの金利が利息制限法によって年20.0%に制限されていることを考えると、非常に高い利息を払うリスクが生じます。

例えば、年109.5%の利息で100万円を1年間借りたとすると

100万円×109.5%=109万5,000円

となり、利息だけで借入額を優に超えてしまいます。

つまり、返済総額は1年間で209万5,000円になるわけです。

しかも、この利息はあくまでも「法律の範囲内」の金利に基づくものですので、違法性はありません。

個人間融資掲示板で融資を受けるということは、こういった非常に高額な利息を支払わなければならないリスクと隣合わせなのです。

即日融資でお金を借りるには?

『今すぐにお金が必要!』な場合には、大手消費者金融のカードローンを利用するのがオススメです。

消費者金融の最大の特徴は『最短1時間での融資』です。

Webでの申し込みであれば24時間いつでも受け付けていますので、審査さえ通過すればその日のうちにお金を借りることは十分可能です。

また、大手消費者金融であれば借入れまでできる自動契約機が全国各地に設置されています。

Web申し込みの場合でも、振込キャッシングによる融資は平日の14時までになります。

Web申し込みで審査まで完了させ、自動契約機でカードでの借入れを行うのであれば、平日の遅い時間や土日祝日でも最短即日融資が受けられます。

カードローンで最短1時間融資を受けるコツは

- 必要書類を用意

- 申込書に間違いなく記入

- 時間の確認

の3つになります。

カードローンでお金を借りる手順は?

消費者金融のカードローンでお金を借りるための手順について見ていきましょう。

主に次の4STEPでお金を借りることが出来ます。

STEP①:公式サイトから申し込み

当サイトでオススメしているカードローン会社のバナーから公式サイトにアクセスします。

公式サイト内の記載に従って申し込んでください。

『Web完結』などを利用する方はこの段階で選択することになりますので、注意してください。

STEP②:審査

カードローン会社で異なりますが、早い業者であれば最短30分で審査結果が分かります。

STEP③:契約手続き

申込みの際に、『Web完結』を選択した方はWeb上で手続きを踏むことで、契約が完了します。

『Web完結』を利用しなかった方は本人確認書類などの必要書類を持って無人契約機や店頭に向かい、契約を済ませることになります。

STEP④:融資(口座振込 or 専用ATMから下ろす)

契約後、銀行口座に借入金が振り込まれます。

もしくは、無人契約機内やコンビニ店舗内に設置されたATMから借入金を下ろす方法もあります。

以上の手順で、カードローンを利用してお金を借りることができます。

カードローン以外でお金を借りる方法

カードローン以外にも、様々なお金を借りる方法があります。

ここでは、実際の借り方やその特徴についてまとめてみました。

| お金を借りる方法 | 融資までの時間 | 審査なし | 担保なし |

| 消費者金融で借りる | 最短60分 | × | ◯ |

| 銀行で借りる | 2〜3営業日 | × | × |

| ネットバンキングで借りる | 最短翌営業日 | × | ◯ |

| クレジットカードを使って借りる | 最短即日 | × | ◯ |

| 生命保険で借りる(契約者貸付制度) | 最短3営業日 | ◯ | ◯ |

| 国・市役所で借りる(生活福祉資金貸付制度) | 最短1ヶ月 | × | × |

| 国から借りる(緊急小口資金) | 最短2週間 | × | ◯ |

| 郵便局から借りる(担保自動貸付け) | 最短即日 | ◯ | × |

| JAバンク(農協)から借りる | 最短1週間 | × | × |

| 警察から借りる(公衆接遇弁償費) | 最短即日 | ◯ | ◯ |

| ろうきんから借りる | 3〜4営業日 | × | ◯ |

| コンビニで借りる | 最短即日 | × | ◯ |

| 年金を担保に借りる | 最短4日 | × | × |

| 不動産を担保に借りる | 最短5日 | × | × |

| 生活サポート基金で借りる | 最短5日 | × | ◯ |

| ビジネスローンで借りる | 最短即日 | × | × |

| 共済組合から借りる(普通貸付制度) | 最短翌日 | × | × |

| 質屋から借りる | 最短30分 | ◯ | × |

| 学生ローンで借りる | 最短即日 | × | ◯ |

| 親や友人から借りる | ー | ◯ | ◯ |

| 勤務先で借りる(従業員貸付制度) | 最短1週間 | × | ◯ |

家族や友人、彼氏彼女にお金を借りる

お金を借りる際に、まず『親などの家族・友人』が思い浮かぶ方も多いでしょう。

もちろん、身近な人に借りる場合は面倒な手続きや審査は不要ですし、厳密な利息もないでしょう。

少額なら贈与税なども気にする必要がなく(1年間に110万円を超える現金の譲渡や無利息での貸与には贈与税が発生)、手軽に借りることができます。

しかし、お金を借りることでそれまでの関係がすべて壊れる可能性も高いです。

親でもお金のトラブルが起こらないとは限りません。

ましてや、彼氏・彼女や友人の間柄では、お金の話さえ口にしないほうがよいこともあるはずです。

家族や友人などから信用をなくさない借り方をするのは金融機関よりも大変かもしれません。

郵便局でお金を借りる

郵便局でお金を借りる場合には

- 財産形成貯金担保貸付け

- 貯金担保自動貸付け

- 国債等担保自動貸付け

の3種類の借り方があります。

銀行や消費者金融などの金融機関は無担保・保証人なしのカードローンで貸付を行っていますが、郵便局は貯金や国債を担保にした貸付を行っています。

その分、申込者の返済能力などを調査する審査が存在せず、定期貯金や個人向け国債さえ持っていれば未成年や無職の方でもお金を借りることが出来ます。

一つ目の「財産形成貯金担保貸付け」とは、

- 財形定額貯金

- 財形年金定額貯金

- 財形住宅定額貯金

を担保とすることで、請求時の貯金残高の一定割合に相当する融資が受けられます。

| 概要 | |

| 貸付金額の上限 | 預入金額に利子を加えた金額の90%相当額 (ただし、一つの契約につき300万円まで) |

| 貸付期間 | 貸付けの日から2年 |

| 貸付方法・回数 | ゆうちょ銀行・郵便局の貯金窓口での手続きにより貸付け

貸付回数は担保とする貯金1件につき1回 |

| 返済方法・回数 | 貸付期間内に、貸付金額と貸付利子をゆうちょ銀行・郵便局の貯金窓口にて返済

返済回数は1回〜4回の範囲で選択が可能 |

| 貸付利率(金利) | 返済時の約定利率(%)+0.25% |

| 利子の計算 | 1年を365日とする日割計算 |

| 申込手続 | ゆうちょ銀行または郵便局の貯金窓口に必要書類を提出 |

| 必要書類 | 貸付請求書 財形定額貯金などの残高通知書 保管証または貯金証書 届印 本人確認書類(運転免許証やパスポートなど) |

二つ目の「貯金担保自動貸付け」とは、総合口座で管理する担保定額貯金や担保定期貯金を担保とすることで、通常の貯金残高を超える払戻しの請求があった場合に不足分を自動で借入れることが出来ます。

| 概要 | |

| 貸付金額の上限 | 預入金額の90%以内 (ただし、一つの契約につき300万円まで) |

| 貸付期間 | 貸付けの日から2年 |

| 貸付方法・回数 | 通常貯金の残高を超える払戻しがあったときに、その不足分が自動的に貸付け

貸付回数に制限はなし |

| 返済方法・回数 | 貸付金額と貸付利子の相当額を、通常貯金に預入することで自動的に返済

貸付期間内であれば、返済回数および1回あたりの返済金額に制限はなし |

| 貸付利率(金利) | 担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25%担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

| 利子の計算 | 1年を365日とする日割計算 |

| 申込手続 | ゆうちょ銀行または郵便局の貯金窓口に必要書類を提出 |

| 必要書類 | 総合口座通帳 届印 本人確認書類(運転免許証やパスポートなど) |

三つ目の「国債等担保自動貸付け」とは、総合口座で管理するゆうちょ銀行および郵便局の貯金窓口で購入した国債を担保とし、額面金額の一定割合に相当する額を借りることが出来ます。

| 概要 | |

| 貸付金額の上限 | 利付国債及び個人向け国債の80%まで、かつ一人につき200万円まで |

| 貸付期間 | 貸付けの日から最長1年 |

| 貸付方法・回数 | 通常貯金の残高を超える払戻しがあったときに、その不足分が自動的に貸付け

貸付回数に制限はなし |

| 返済方法・回数 | 貸付金額と貸付利子の相当額を、通常貯金に預入することで自動的に返済

貸付期間内であれば、返済回数および1回あたりの返済金額に制限はなし |

| 貸付利率(金利) | 貸付時における預入期間1年の定期貯金の約定利率(%)+1.70% |

| 利子の計算 | 1年を365日とする日割計算 |

| 申込手続 | ゆうちょ銀行または郵便局の貯金窓口に必要書類を提出 |

| 必要書類 | 国債等証券担保自動貸付利用請求書 総合口座通帳 加入帳または保護預り証書 届印 本人確認書類(運転免許証やパスポートなど) |

ちなみに、貯金や国債を担保としたこれらの貸付は厳密には郵便局ではなく、日本郵政グループの「ゆうちょ銀行」が行っています。

郵便局でお金を借りる際の注意点としては、「担保がない場合には融資が受けられない」点です。

それぞれの貸付けにおいて必要となる担保をしっかりと把握し、計画的に借入れるようにしましょう。

クレジットカードでお金を借りる

実は、クレジットカードでも『キャッシング』というサービスを利用することで、お金を借りることは出来ます。

クレジットカードには、

- ショッピング枠

- キャッシング枠

の2つの機能が付けられていることがほとんどです。

一般的な買い物の支払いなどに利用されているショッピング枠に対して、キャッシング枠ではお金を借りることが出来ます。

例えば、三井住友VISAカードでは急な出費やいざという時のために使える『キャッシングリボ』があります。

ただし、キャッシングリボを利用するには事前にカードごとの『利用枠の設定』が必要になります。

インターネットから申し込んだ場合、審査結果を最短30分以内に回答してくれるので、その日のうちに借り入れも出来ちゃいます!

実際の借り入れ方法には

- 全国の銀行やコンビニのATM・CDによる借り入れ

- インターネット電話による振込み

の2種類があります。

ATMやCDで借り入れをする場合、以下のATM手数料が発生することには注意しましょう。

| キャッシングリボ利用金額 | 手数料(含む消費税等) |

| 1万円以下 | 110円(税込) |

| 1万円超 | 220円(税込) |

返済方法には

- 毎月の返済

- 臨時の返済

の2種類が利用できます。

毎月の返済の場合、カード利用代金支払い口座から自動引き落しで返済できます。

一方、臨時の返済の場合には希望のタイミングによるATMや振込みでの返済が可能です。

また、毎月の返済額を希望額だけ追加して支払う、といったこともできます。

利用条件はカードごとに異なりますが

- 利用枠:5万円~300万円

- 利率(実質年率):15.0%~18.0%

の間で設定されています。

ただし、これらはあくまで『三井住友VISAカード』の場合ですので、お手持ちのクレジットカードのキャッシング枠については以下の記事で確認してください。

国や市などの行政からお金を借りる

会社の倒産や収入の大幅な減少などで、日々の生活の財源の確保ができなくなってしまった時には『公的融資制度』を利用して国や自治体からお金を借りましょう。

確かに、『どうしてもその日のうちにお金が必要!』という方は消費者金融カードローンがオススメです。

ですが、消費者金融カードローンなどの民間の金融機関からお金を借りると、利息が非常に高くついてしまいます。

利息の支払いも難しいほどに困窮している場合には、無利息や低金利でお金を借りられる公的融資制度がオススメです。

そもそも、公的融資制度とは低所得者や高齢者、障害者の生活を守るために国や自治体が無利息もしくは低金利で融資をしてくれる制度のことです。

利用者の属性に合わせて以下の7つの制度に分類されています。

| 公的融資制度 一覧 | 対象者 |

| 生活福祉資金貸付制度 | 低所得世帯・高齢者世帯・障碍者世帯 |

| 求職者支援資金融資制度 | 失業者・求職者 |

| 母子父子寡婦福祉資金貸付 | 未成年の子供を扶養する配偶者のいない者 |

| 年金担保貸付 | 年金だけでは生活が困難な者 |

| 緊急小口資金貸付 | 緊急で生活費の維持が難しくなった者 |

| 教育一般貸付 | 子供の入学金・留学金などを必要とする保護者 |

| 看護師等修学資金 | 学費を支払いたい看護師等の養成施設の学生 |

このように、様々な理由で生活が苦しい方の支えとなれるように非常にきめ細かく制度が分類されています。

気になる金利ですが、公的融資制度の金利は無利子もしくは年1.5%程度の低金利となっています。

ほぼ利息は0と言ってもいいくらいですので、消費者金融カードローンなどで借りるよりも圧倒的に返済は楽です。

特に、無職や失業中の方には嬉しい制度ですよね。

ここでは、公的融資制度の中でも特に多面的に支援してくれる『生活福祉資金貸付制度』について見ていきます。

- 住民税非課税(低所得)の世帯

- 65歳以上の人がいる世帯

- 身体障害者手帳・療育手帳・精神障害者保健福祉手帳の交付を受けている人がいる世帯

を対象としており、

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保生活資金

の4種類の制度で資金援助をしてくれます。

他にも、

- 無職や求職活動中の方

→求職者支援資金融資制度 - ひとり親の家庭

→母子父子寡婦福祉資金貸付金制度 - 年金受給者

→年金担保貸付 - すぐお金が必要

→緊急小口資金貸付 - 入学や留学の資金

→教育一般貸付 - 看護学生

→看護師等修学資金

といったような国・自治体からお金を借りる方法があります。

ただし、国や地方自治体からお金を借りる際の注意点としては『絶対にその日のうちに融資を受けることは出来ない』点です。

公的融資制度を受ける場合、自身が住んでいる社会福祉協議会に申請をする必要があります。

その申請から実際の融資にまでは非常に時間がかかり、最短で借りられる緊急小口資金貸付でさえ融資までには最短2週間がかかります。

『どうしてもお金に困っているから無利息でお金を借りたい…』という方は、しっかりとスケジュールを立てて限界が来る前にお金を借りられる態勢にしておきましょう。

会社(勤務先)からお金を借りる

お金に困っている会社員の方なら誰でも一度は

『緊急の時くらい、会社からお金を借りたりできないのかな…』

と考えたことがあるんじゃないでしょうか?

実は、自身の勤務先の企業が『従業員貸付制度』に対応している場合、会社員は会社からお金を借りることが出来るんです!

そもそも、従業員貸付医制度(社内貸付制度)とは自社の社員が金銭に関するトラブルに巻き込まれないように設けられている制度です。

従業員貸付制度を利用できるのは

- 病気や事故による費用

- 身内の不幸による葬式費用

- 地震や火災による修理・修繕費用

- 空き巣・強盗による生活資金

といった目的でお金を借りる方のみになります。

つまり、原則としては『金銭的不安から業務に支障をきたす可能性のある人』が対象となります。

ただ、導入している企業ごとに対象者が異なる場合もありますので、きちんと確認してから利用するようにしましょう。

従業員貸付制度の大きなメリットとしては、『金利の低さ』が挙げられます。

| 金融機関・制度 | 金利 |

| 従業員貸付制度 |

年2.0%~4.0%程度

|

| 消費者金融カードローン |

年3.0%~18.0%程度

|

| 銀行カードローン |

年1.5%~14.0%程度

|

上記の金利はあくまでも目安ですが、従業員貸付制度なら消費者金融や銀行のカードローンよりも10.0%以上低い金利でお金を借りることが出来ます。

一方、デメリットとしては『融資を受けるまでに非常に時間がかかる』ことです。

一般的に、社内貸付制度で融資を受けるまでには2~3週間程度かかります。

消費者金融カードローンが即日融資に対応している点を考えると、非常に時間のかかる融資となっています。

従業員貸付制度の大まかな融資までの流れは

- 上司などの担当者に相談の上で申込用紙を貰う

- 申込用紙と必要書類を提出する

- 社内審査が行われる

- お金が指定の口座に振込まれる

となっています。

ちなみに、ここでの『必要書類』とは

- 指定の申込書

- 指定の契約書

- 必要経費の見積書(または領収書)

となります。

また、将来の返済を約束し、金銭を消費するために借入れたことを証明する『金銭消費貸借契約書』も必要になる場合があります。

従業員貸付制度の返済方法は、ほとんどが給料からの天引きとなります。

ただ、企業によっては『自身で口座振込を行う』『賞与(ボーナス)からのみ天引き』など様々な返済方法を取っている場合があります。

また、返済回数や返済期限などの条件も企業によって大きく異なりますので、しっかりチェックした上でお金を借りるようにしましょう。

生命保険でお金を借りる

実は生命保険に加入していれば、お金を借りることができます。

この制度を『契約者貸付』と呼びます。

契約者貸付は、生命保険の解約返戻金の範囲内でお金を借りられる制度です。

つまり、契約者貸付では自身の積立金から借りることになります。

また、カードローンと異なり、借りるための審査がありません。

解約返戻金がある保険であれば、養老保険や終身保険でも契約者貸付を利用することが出来ます。

デメリットは、連帯保証人が必要となる点です。

生命保険でお金を借りる契約者貸付制度って?審査なしってホント?

生命保険でお金を借りる契約者貸付制度って?審査なしってホント?

ろうきん(中央労働金庫)からお金借りる方法

ろうきんとは『中央労働金庫』の略称で、全国に13の団体があります。

住んでいる地域によって利用できる団体が異なり、東京都に住んでいるなら『中央ろうきん』、大阪府なら『近畿ろうきん』が利用できます。

ろうきんにもカードローンがあり、審査に通過することでお金を借りることができます。

労金(ろうきん)からお金を借りるには?金利の低さや審査の基準は?

労金(ろうきん)からお金を借りるには?金利の低さや審査の基準は?

生活サポート基金でお金を借りる

一般社団法人『生活サポート基金』を聞いたことがある方はそんなに多くはないでしょう。

生活サポート基金では、多重債務に陥っている方や債務整理の経験からなかなかお金を借りることができない人向けに『生活再生』を目的とした貸付事業を行っています。

『何とかして生活を立て直したい!』と強く願っている方は、生活サポート基金でお金を借りることも検討してみてください。

一般社団法人生活サポート基金って?債務整理中でも借りられる?

一般社団法人生活サポート基金って?債務整理中でも借りられる?

アプリでお金を借りる

今や、アプリでもお金を借りることができます。

大手の消費者金融カードローンであるプロミスやSMBCモビットも、アプリから借り入れができます。

また、最近では『CASH』というアプリも有名です。

CASHは、家にある不用品をスマホで撮影・送信するだけで、査定された金額が口座に振り込まれるサービスです。

不用品を担保にお金を借りた後は、『商品を手放す』もしくは『手数料をつけて借入金を返済する』か選ぶことができます。

スマホアプリでお金を借りる方法とは?少額ならアプリがおすすめ!!

スマホアプリでお金を借りる方法とは?少額ならアプリがおすすめ!!

駅でお金を借りる

『財布と切符を落としてしまって駅から出られない!』なんてことになる可能性もありますよね。

そうした場合には、駅でお金を借りられます。

駅員さんに事情を伝え、身分証明書などを提示することで運賃分のお金を貸してくれます。

また、電車に乗る前に目的地までのお金が足りないことに気付いても、『着駅清算』を使えば一駅分のお金で電車に乗ることも可能です。

もちろん、後日不足分をキチンと返済しなければなりません。

駅でお金を借りる方法【財布を忘れて電車賃を払えない時の対処法】

駅でお金を借りる方法【財布を忘れて電車賃を払えない時の対処法】

LINEでお金を借りる

なんと、LINEでもお金を借りることが出来てしまうんです!

『LINE Pocket Money』と呼ばれるローンサービスを利用すれば、契約から返済まで全てLINEで行うことが出来ます。

限度額や金利はまだ未発表ですが、かなり便利なサービスになることは間違いありません。

警察にお金を借りる

『どこかに財布を落としてしまって一文無しだ!』なんてこと、経験ありませんか?

もちろん、そのまま家に帰れれば問題ありませんが、電車などを使いたい場合には困ってしまいますよね。

そんな時、近くに警察署や交番があれば、お金を借りることが出来ます。

『公衆接遇弁消費』として、上限1,000円までであれば貸してくれます。

ただ、しっかりと返さないと犯罪になる可能性もありますので、気を付けましょう。

交番で警察官からお金を借りるには?返さないと逮捕?【豆知識】

交番で警察官からお金を借りるには?返さないと逮捕?【豆知識】

コンビニでお金を借りる

外出してはいるものの、

『カードローンの無人契約機が近くにない!』

『銀行や市役所なんかに行く時間はない!』

なんて方も多いかもしれません。

そんな方には、コンビニのATMでお金を借りることをオススメします。

- 消費者金融カードローン

- 銀行カードローン

のどちらかを契約し、対象となるコンビニのATMがあればすぐに借りることが出来ます。

特に、ATMの設置台数が多いセブンイレブンはかなり便利です。

2019年3月末で設置台数は25,000台を超え、日本で一番多いコンビニATMとなっています。

ローソン銀行ATMで13,000台ですから、とても多いことが分かります。

これだけの数のATMがあれば、どこにいてもすぐに見つかりそうですよね。

また、アイフルなどの消費者金融カードローンであればスマホアプリ一つで借入ができちゃうんです!

スマホアプリのご紹介 カードレスで便利|【アイフル公式サイト】

スマホアプリのご紹介 カードレスで便利|【アイフル公式サイト】

カードは要りませんし、原則24時間365日いつでも取引可能です。

コンビニのATMでお金を借りるには?クレジットカードでもOK?

コンビニのATMでお金を借りるには?クレジットカードでもOK?

不動産を担保にお金を借りる

収入の少ない高齢者であったり、高額のお金を借りたいと考えている方は「不動産」を担保にしてお金を借りることをオススメします。

家や土地などの高額な不動産を担保とすることで、収入の不安定な方や高額を借りたい方でもお金を借りられます。

不動産を担保とする借り方は大きく分けて

- 国から借りる:不動産担保型生活資金

- 金融会社から借りる:不動産担保融資

の2つがあります。

具体的な違いとしては、以下の表のようにまとめられます。

| 不動産担保型生活資金 | 不動産担保融資 | |

| 借り入れ場所 | 国・自治体 | 消費者金融・銀行などの民間金融機関 |

| 金利 | 3% | 0.850%~15% |

| 限度額 | 不動産評価額の7割 | |

| 貸付対象者 | 持ち家・土地を有する低所得の高齢者 | 安定した収入のある個人or事業主 |

ともに限度額は「不動産評価額の7割」となっていますが、国から借りる不動産担保型生活資金の場合は一度に高額な貸付を受けることはできません。

不動産担保型生活資金の貸付の仕組みは以下の図のようになっています。

不動産担保型生活資金のご案内-生活福祉資金等の貸付|社会福祉法人神奈川県社会福祉協議会

不動産担保型生活資金のご案内-生活福祉資金等の貸付|社会福祉法人神奈川県社会福祉協議会

あくまでも「国のお金」ですので、月に30万円までの貸付しか対応していません。

一方で、民間の金融機関が実施する不動産担保融資の場合は貸付上限が設けられていません。

仮に不動産評価額が5,000万円だった場合、7割の3,500万円を一度に借りることも可能です。

ただし、不動産担保の融資は高額になる場合が多いので、融資を受けるまでに最低でも5日間はかかってしまいます。

「少額でも良いから、今すぐ借りたい!」

という方は、消費者金融などのカードローンを利用することをオススメします。

質屋でお金を借りる

『審査なし』で『どこよりも早く』お金を借りたいなら、質屋の利用をオススメします。

質屋とは、価値の高い物品を質(担保)に取ることでお金を貸してくれる金融業者です。

質に出した物品の価値によって借りられる限度額は変わってきます。

仮に、質に出した物品の査定額が50万円の場合、借入限度額は48万円程度になります。

ただ、審査や口座開設の必要がないので最短でお金を借りられます。

また、質屋でお金を借りるメリットの一つに『返済できなくてもOK』という点があります。

質屋の場合、借りたお金が返せなくなった時は質に出した物品が質流れとなります。

質流れとは、一定期間内に借りたお金を返済できなかった場合に、質に出した物品を質屋が他者に売却することです。

物品が売却されるのはマイナスですが、質流れになった場合にそれ以上の返済の催促が来ることもありません。

注意点としては、質屋の金利は年109.5%に設定されており、返済をする場合には短期間で完済しないと利息が膨大になってしまいます。

消費者金融カードローンであれば、金利は最高でも年20.0%となっており、最短で即日融資が受けられます。

短期間に少額のお金を借りたい場合には、質屋よりも消費者金融などのカードローンを利用することをオススメします。

大きなお金を借りるには?

結婚や自動車・マイホームの購入、子供の進学など、まとまった大きなお金が必要になることもあります。

そういった際は、少額のお金を借りるカードローンではなく、銀行などが実施している専門性の高いローンを組むことがオススメです。

ブライダルローンでお金を借りる

愛するパートナーとの結婚を決めると、現実的には何かとお金がかかりますよね。

結婚式はもちろん、結婚指輪や婚約指輪の購入、新婚旅行…。

そんな結婚に関するまとまったお金を借りる際には、ブライダルローンを利用するのがオススメです。

ブライダルローンの審査基準は?通りやすい?落ちた場合は?【2023年12月最新最新】

ブライダルローンの審査基準は?通りやすい?落ちた場合は?【2023年12月最新最新】

自動車・バイクローンでお金を借りる

免許を取得したら、すぐにでもカッコいい自動車やバイクを買いたくなりますよね。

でも、自動車はもちろん、バイクも一括で支払うには結構な値段がするものです。

『それでも今すぐ自動車・バイクが欲しい!』という方には、自動車ローン・バイクローンを利用することをオススメします。

自動車ローンの審査基準は厳しい?自営業では落ちる?年収はいくら?

自動車ローンの審査基準は厳しい?自営業では落ちる?年収はいくら?

バイクローンの審査基準とは?勤続年数も基準に?学生だと通らない?

バイクローンの審査基準とは?勤続年数も基準に?学生だと通らない?

教育ローンでお金を借りる

子供の高校・大学進学には、入学金や制服の購入など多くのお金がかかります。

ただ、お金がかかるからといって子供を高校や大学に行かせないわけにもいかないですよね…。

『家計が苦しいけど、子供にはきちんとした学校に行ってほしい!』と考える親御さんには、教育ローンの利用をオススメします。

教育への貸付けということもあり、条件さえ満たせばかなりの低金利で融資を受けることも可能です。

住宅ローンでお金を借りる

マイホームの購入は、人生における一番大きな買い物になります。

ですので、ほとんどの方は一括で購入はせずに、ローンを組んで購入するはずです。

一口に住宅ローンと言っても、様々な種類がありますので、自身の収入などに見合った住宅ローンを選ぶようにしましょう。

住宅ローンの審査基準は緩い?審査期間や必要書類は?転職は不利?

住宅ローンの審査基準は緩い?審査期間や必要書類は?転職は不利?

お金を借りる際のよくある質問

家族や勤務先にばれないの?

バレずに借りれます

実際にカードローン会社からお金を借りていることがバレてしまうケースとして

- 契約書などの自宅への郵送

- 督促状の郵送

- 在籍確認

といったものが挙げられます。

逆に、こういった点に気を付けていれば、誰にもバレずにお金を借りることは出来ます。

利息ってどのくらいかかる?

金利によって変わります

利息は金利によって変わってきます。

消費者金融で最高金利が一番低いプロミスで10万円借りた場合は以下の表の通りとなります。

| 返済回数 | 月々返済額 | 利息 | 総返済額 |

|---|---|---|---|

| 6 | 17,543 | 5,255 | 105,255円 |

| 12 | 9,158 | 9,902 | 109,902円 |

| 18 | 6,371 | 14,679 | 114,679円 |

| 24 | 4,983 | 19,586 | 119,586円 |

| 36 | 3,605 | 29,788 | 129,788円 |

| 47 | 2,970 | 39,587 | 139,587円 |

もちろん、返済回数が少なければ少ないほど利子は少なくなるので、総返済額も少なくなります。

何社まで借りることができる?

借り入れする会社の数に規制はありません

会社の数に規制はありません。

総量規制の範囲内であれば、何社でも可能です。

しかし、審査の際に借入れ件数が多いと不利です。

返済方法は?

最寄りのコンビニATMでも返済可能

返済は、最寄りのコンビニATMでも返済できます。

もちろん、振込やそれぞれのカードローン会社のATMでも返済することが可能です。

詳しくは、利用しているカードローンの公式サイトをご覧ください。

お金を借りる理由と実際の体験談

ここからは、皆さんがお金を借りる際によく使う理由や言い訳と実際にカードローンでお金を借りた方の体験談を見ていきます。

お金を借りる理由は?

皆さんはお金を借りる際にどんな理由で借りているのでしょうか?

- どうしても欲しいものがある

- 旅行

- 大事な飲み会

- 冠婚葬祭

- 引っ越し費用

- 交通違反の違反金

- 家賃などの生活費

- 贈与税の支払い

- 医療費

といった理由でお金を借りている方が多いようです。

『お金を借りることを頼むのは気まずいな…』という方はこういった理由を使ってみては?

お金を借りた際の体験談

ここでは、実際に消費者金融カードローンや銀行系のカードローンでお金を借りたことのある方の体験談を見ていきましょう。

初めて借りる方も、実際に借りたことのある方の話を聞けると安心して借りられますよね。

体験談 その①

給料日前に生活費が足りなくなってしまって、はじめてカードローンを利用しました。

子どもが学校からの手紙を朝渡してきて、すごく慌てふためいてしまいました。

給食費の未払いがあったようで、期限もだいぶ過ぎていたので急いでカードローンに申込みました。

その結果、2万円をアコムから借りました。

アコムは30日間無利息期間があり、近々お給料も入ることはわかっていたので、一括で返済を終えました。

サッと借りてパッと返すことができ、大変便利だなと思いました。

ありがとうございました。

体験談 その②

還暦を迎えるにあたり、年金だけでは生活できないことがわかりました。

自分にもできそうな副業をインターネットで探していたら、コインロッカーのビジネスに出会いました。

とある塾に入会すれば教えて頂けるということでしたので、そこの入会金と実際にかかるロッカーの費用合わせて350万円を借りました。

オリックス銀行で借りましたが、初めて聞く名前でしたが、限度額800万円という言葉を見かけたので、申込んで見たところ審査も問題なかったので、金利も低く設定していただいたことから利用し始めました。

体験談 その③

大学生活最後の旅行ということで、ハワイに行くことになりました。

みんなは前から計画していて、計画的にお金を溜めていたようでしたが、私は友達が少なかったので突然誘われた形で、あまりお金もありませんでした。

アルバイトをしてお金を稼ごうと思いましたが、間に合いそうもないので、CMでも有名なアコムでお金を借りました。

20万円くらい借りたと思います。

返済も月々1万円もいかないし、これ以上利用することもないので、計画的に返済していこうと思います。

お金を借りるまでの時間は1時間かからなかったと思います。

そんなに急いではなかったけど、こんなにすぐに借りれて便利だな~って思いましたよ。

絶対にしてはいけないお金の借り方

日々の生活の中には様々な誘惑があります。

楽しい飲み会、オシャレな洋服、アツいギャンブル…。

いつの間にかお金が足りなくなって、もうどこからも借りられない…。

もしくは、どうしても今すぐにお金が必要に…。

そんな時、ネットを調べていると沢山の怪しげな『お金を貸してくれる情報』がゴロゴロ転がっています。

ですが、そういった怪しげな情報には絶対に惑わされてはいけません。

個人間融資でお金を借りるのはNG

『個人間融資』とはTwitterなどのSNSや掲示板サイトなどを通じて、個人と個人がお金の貸し借りを行う行為のことです。

個人間でのお金の貸し借りになりますので、友人などからお金を借りるのと同様に審査や利息などといった決め事は非常に曖昧になります。

ただ、一点異なるのは、あくまでもお金を借りる相手は『ネットで出会った知らない人間』だということです。

本当に個人の場合もあるかもしれませんが、多くの場合は貸金業法に登録していない違法業者ばかりです。

こうした違法業者たちが、どんな手段を使ってもお金を借りられなくなってしまった人間を食い物にしているわけです。

そうして、法外な利息や違法行為への加担といったトラブルに巻き込まれていってしまうのです。

金融庁も公式サイトで『違法な金融業者にご注意!:金融庁』と注意を喚起しています。

- #個人間融資

- #お金貸します

- #個人融資

- #お金貸してください

といったTwitterで見かける怪しいハッシュタグ付きのツイートは総じて違法業者ですので、絶対に反応しないようにしましょう。

返済に困ったら債務整理

どうしても返済に困ってしまったら、債務整理をオススメします。

債務の整理にもお金はかかりますが、多重債務の現状を放置してもいいことはありません。

オススメのカードローン決定版!

最後に、管理人が選ぶオススメのカードローンを紹介します!

管理人おすすめカードローン

-

プロミス

プロミスは、審査時間最短30分で今すぐ借りたい方にピッタリのカードローンです。SMBCグループと大手の銀行グループがバックにいるので安心してお金を借りることができます。

評価 実質年率 年4.5%〜年17.8%(30日間無利息) 借入限度額 500万円 WEB完結なら、全ての申込みがWEBで完結します。しかし、何かわからないことがあれば、電話でオペレーターが丁寧に対応してくれます。女性のオペレーターが対応してくれるプロミスレディースは、男性でも利用できる人気のサービスです。女性オペレーターのプロミスレディースをご希望の方はこちらです。

↓※男性の方もご利用頂けます。↓

プロミスレディースの詳細はこちら>> -

アコム

アコムは24時間365日お申し込み可能なカードローンです。最短30分とスピーディーな審査で、最短1時間で融資が可能!大手消費者金融の中でも利用者数No.1と、安定的な人気があります。

評価 実質年率 年3.0%〜年18.0%(30日間無利息) 借入限度額 800万円 お金を借りるならアコムが断然オススメ!三菱UFJフィナンシャルグループなので、はじめてお金を借りるという方も安心のカードローンです!男女問わず、多くの方に利用されています。

-

SMBCモビット

SMBCモビットは三井住友銀行のATM手数料無料、土日祝でも21時までお申し込みが可能なカードローンです。10秒で簡易審査結果がわかるので、緊急でお金を借りたい時におすすめ!幅広い年代の方が利用していますが、特に30代以上の方に人気です。

評価 実質年率 年3.0%〜年18.0% 借入限度額 800万円 WEB完結申込なら、「郵送物なし!」「電話連絡なし!」で周囲に知られることなく利用することができます。SMBCグループなので初心者でも安心です!

この記事の監修者

飯田 道子

飯田 道子

あなたにピッタリのカードローンを見つけよう!

| カテゴリ |

こだわらない 消費者金融カードローン |

| 金融機関 |

こだわらない 大手消費者金融 |

| 下限金利 |

こだわらない 3.0%以下 3.1%~4.5% 4.5%以上 |

| 借入方法 | こだわらない |

| 融資 スピード |

こだわらない 最短即日融資 |

| 無利息期間 |

こだわらない あり なし |

| 借入限度額 |

こだわらない 500万円 800万円 |

| Web完結 申込み |

こだわらない あり なし |

| 並び順 |

下限金利の高い順 下限金利の低い順 評価の高い順 評価の低い順 |

<PR>資本政策ガイドでは、アフィリエイトプログラムを利用し、アコム社・プロミス社・SMBCモビット社・バンクイック、他銀行カードローンから委託を受け広告収益を得て運用しております。

- 初めて借りるんだけど…どこが良いの…?

- 今すぐお金必要!今日中に借りたい!

- 金利は払いたくない!金利0で借りたい

そんな方はプロミスかアコムがおすすめです!

|

アコム 『はじめてのアコム♪』とCMでも有名なアコムは、初めてお金を借りる方がよく利用するカードローンです。 |

プロミス プロミスは、『WEB完結』というサービスがあります。 |

(※1)アコムでのご契約がはじめてのお客様

(※2)メールアドレス登録とWeb明細利用の登録が必要です。

※お申込み時間や審査によりご希望に添えない場合がございます。

- 家族にバレずに借りたい…

- 会社や同僚にもバレずに借りたい…

そんなあなたにはSMBCモビットがおすすめ!

<PR>

ポイント

- WEB完結で即日融資可能

(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。) - 女性専用レディースコールの設置あり

| 実質年率 | 年3.0%~18.0% |

|---|---|

| 借入限度額 | 1~800万円 |

| 審査時間 | 最短15分 (申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 即日融資 | ◯ |

| 月々の返済 | 4,000円〜 |

| 保証人の有無 | 不要 |

| 在籍確認 | 電話 |

\\ WEB完結でかんたん申し込み //

- 少しでも低い金利でお金を借りたい…

そんなあなたには銀行カードローンの「バンクイック」がおすすめ!

<PR>

ポイント

- お申込みまではWEB完結で24時間OK

- 三菱UFJ銀行ATMと提携コンビニATMの利用手数料が0円

| 金利 | 年1.4%~年14.6% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 審査時間 | 最短当日 (申込の曜日、時間帯によっては翌日以降の取扱となる場合があります) |

| 即日融資 | NG |

| 月々の返済 | 1,000円〜 |

| 保証人の有無 | 不要 |

| 在籍確認 | 電話 |

\\ 申し込みまではWEB完結で24時間OK //